Po zapowiedziach grudniowych z początkiem lutego 2023 pojawił się pierwszy projekt ustawy wprowadzającej program Pierwsze Mieszkanie. Program składa się z dwóch filarów obejmujących oszczędzanie i kredytowanie. W przypadku oszczędzania mowa o Koncie Mieszkaniowym lub Lokacie Mieszkaniowej. Kredytowanie w ramach programu Pierwsze Mieszkanie oznacza Bezpieczny Kredyt 2% (2 procent). Projekt ustawy to już konkretne warunki, do których można się odnieść, zwłaszcza w kwestii kredytu. Dopłaty do rat mają obowiązywać przez 10 lat, ale stała stopa procentowa i wysokość dopłat będą ustalane w cyklach 5-letnich. W tym artykule analizuję zapisy projektu ustawy. Dowiesz się jakie są założenia na dziś odnośnie warunków, które musisz spełnić, zasad ustalania oprocentowania oraz ograniczeń wynikających ze skorzystania z finansowania Bezpiecznym Kredytem 2%. Dowiesz się, które elementy będą wspólne, a które odmienne dla Bezpieczny Kredyt 2% i Rodzinny Kredyt Mieszkaniowy. Na dziś jest to analiza regulacji rozbitych na trzy różne dokumenty. Łatwiej będzie, gdy doczekamy się tekstu jednolitego.

Tu znajdziesz opracowanie warunków i zasad Bezpiecznego Kredytu 2% na podstawie finalnej ustawy.

Warunki kredytu Bezpieczny Kredyt 2% analizowałam w jednym z poprzednich wpisów na etapie prezentacji rządowych. Części zasad można się było jedynie domyślać. Teraz odnoszę się już do konkretnych zapisów projektu ustawy. W drugiej części wpisu wyjaśniam kwestie oprocentowania i dopłat. Choć wzór ustawowy wyliczający dopłatę wygląda na skomplikowany, to w sumie zasady są proste.

Pierwsze Mieszkanie – podstawa prawna

Program Pierwsze Mieszkanie znajdzie uregulowanie w dwóch różnych ustawach:

- Ustawa o pomocy państwa w oszczędzaniu na cele mieszkaniowe w kwestii Konta Mieszkaniowego i Lokaty Mieszkaniowej. Jest to nowa ustawa.

- Ustawa o rodzinnym kredycie mieszkaniowym i bezpiecznym kredycie 2% w kwestii kredytowania. Bezpieczny Kredyt 2% znajdzie się w tej samej ustawie co Rodzinny Kredyt Mieszkaniowy (nazwa obowiązująca od marca 2023). Tu mamy zmianę obowiązującej ustawy.

Wejście w życie nowych regulacji zaplanowano w projekcie ustawy na 1 lipca 2023 r. Do tego należy jeszcze doliczyć czas potrzebny na zawarcie umów przez banki z Bankiem Gospodarstwa Krajowego, a także czas na wprowadzenie Bezpieczny Kredyt 2 procent do oferty.

Termin obowiązywania Bezpieczny Kredyt 2%

Projekt ustawy zakłada funkcjonowanie programu Bezpieczny Kredyt 2% do dnia 31 grudnia 2027 roku.

Regulacje dotyczące wyłącznie bezpieczny Kredyt 2%

[1] Pierwsze mieszkanie lub dom w życiu.

Podstawowym warunkiem ubiegania się o Bezpieczny Kredyt 2% będzie brak własności mieszkania lub domu teraz i w przeszłości. Również brak bycia uprawnionym do spółdzielczego własnościowego prawa do lokalu.

To ma być z założenia pierwsze mieszkanie lub dom w życiu. Warunek dotyczy obu kredytobiorców.

Wyjątek:

1. Udział w nieruchomości nie większy niż 50% otrzymany drogą dziedziczenia. To z kolei pod warunkiem, że:

- jako kredytobiorca nie mieszkasz w tym lokalu lub domu od minimum 12 miesięcy, lub

kredyt zaciągasz na zakup pozostałych udziałów.(cel usunięty w wersji marcowej)

2. Drugim wyjątkiem jest sytuacja, gdy posiadane wcześniej jedno mieszkanie lub dom zostało wyłączone z użytkowania w związku z katastrofą budowlaną lub skutkami powodzi, wiatru, osunięcia ziemi lub działania innego żywiołu.

[2] Wiek

Bezpieczny Kredyt 2% skierowany jest do osób do 45 roku życia. Wystarczy jednak, że kryterium wieku spełnia jedna osoba z gospodarstwa domowego. Problem pojawi się dopiero wtedy, gdy osoba młodsza „wypisze się” z kredytu (z wyłączeniem sytuacji śmierci).

[3] Limit ceny i powierzchni w Bezpieczny Kredyt

Brak ograniczeń w zakresie powierzchni nieruchomości i ceny za m2.

Limity dotyczące mieszkań odnoszą się wyłącznie do Rodzinnego kredytu Mieszkaniowego (oddzielny rozdział).

[4] Strona umowy innego kredytu mieszkaniowego

Nie możesz być stroną umowy innego kredytu hipotecznego z przeznaczeniem na zakup mieszkania lub domu. Warunek wyklucza osoby, które podpisały umowę kredytową na zakup mieszkania lub domu od dewelopera, ale jeszcze nie podpisały umowy przeniesienia własności. W projekcie jest to warunek w czasie teraźniejszym, stąd odstąpienie od umowy deweloperskiej i całkowita spłata kredytu hipotecznego przed przeniesieniem własności pozwoli (w mojej ocenie) nabyć inną (pierwszą) nieruchomość z wykorzystaniem bezpiecznego kredytu. W wersji marcowej projektu dodano ograniczenie 36 miesięcy wstecz jeśli chodzi o bycie stroną umowy kredytu hipotecznego.

Warunek wyklucza również osoby, które przystąpiły do czyjegoś kredytu dla poprawy zdolności kredytowej, ale nie są i nie będą właścicielami kredytowanej nieruchomości.

[5] Maksymalna kwota kredytu Bezpieczny Kredyt 2%

- 500.000 zł singiel bez dziecka

- 600.000 zł małżeństwo lub gospodarstwo z minimum jednym dzieckiem

[6] Wysokość wkładu własnego

Dla Bezpiecznego Kredytu 2% ograniczeniem wysokości wkładu własnego (z pewnymi wyjątkami opisanymi w dalszej części wpisu) jest wyłącznie kwota 200.000 zł. Projekt ustawy nie przewiduje dodatkowych ograniczeń w zakresie udziału procentowego wkładu własnego w koszcie inwestycji.

Gdy kupujesz nieruchomość za 400.000 zł wkład własny w BK-2% może wynieść 200.000 zł, czyli 50%.

[7] Maksymalna cena nieruchomości

Biorąc pod uwagę maksymalną kwotę kredytu i maksymalny wkład własny cena nieruchomości nie może przekroczyć:

- 700.000 dla singla bez dzieci

- 800.000 dla małżeństw i gospodarstw domowych z minimum jednym dzieckiem

Gdy jednak nie masz w ogóle środków własnych i chcesz kredytować 100% ceny, to maksymalna cena wynosi 500.000 zł, bo tylko dla kwoty 100.000 zł (20% wydatków) uzyskasz gwarancję BGK brakującego wkładu własnego.

Jeśli kwalifikujesz się na kredyt w maksymalnej wysokości 600.000 zł, a cena nieruchomości wynosi 750.000 zł to cały wkład własny 150.000 zł (20%) wnosisz ze środków własnych. Taki kredyt nie będzie objęty gwarancją BGK.

Jeśli kwalifikujesz się na kredyt w maksymalnej wysokości 600.000 zł, a cena nieruchomości wynosi 700.000 zł to możesz wnioskować o kwotę kredytu 600.000 zł. Wymagany wkład własny 20% wyniósłby w tej sytuacji 140.000 zł, z czego 100.000 zł wnosisz z własnych środków, a 40.000 zł jest objęte gwarancją BGK.

Wspólne regulacje Bezpieczny Kredyt 2% i Rodzinny Kredyt Mieszkaniowy

[1] Gospodarstwo domowe

Gospodarstwo domowe może być prowadzone:

- Na terytorium Rzeczypospolitej Polskiej.

- Poza terytorium RP, jeśli przynajmniej jeden z kredytobiorców tworzących gospodarstwo domowe ma obywatelstwo polskie.

Kredytobiorcy wchodzący w skład gospodarstwa domowego muszą posiadać samodzielnie zdolność kredytową.

Gospodarstwem domowym w rozumieniu ustawy są:

- Singiel.

- Małżeństwo (wspólność ustawowa lub rozdzielność ustawowa).

- Para wychowująca minimum jedno wspólne lub przysposobione dziecko.

[2] Banki i oferta

Oferta Bezpieczny Kredyt 2% będzie dostępna tylko w bankach, które podpiszą umowę z Bankiem Gospodarstwa Krajowego (BGK). Umowa pomiędzy BGK a bankiem określi m.in. sposób oceny zdolności kredytowej dla Bezpiecznego Kredytu 2%. Będzie to więc informacja wewnętrzna.

Oferta Bezpieczny Kredyt 2% oraz Rodzinny Kredyt Mieszkaniowy mają być udzielane na warunkach cenowych odpowiadających pozostałej ofercie banku o tych samych parametrach.

Bezpieczny Kredyt 2% tak samo jak Rodzinny Kredyt Mieszkaniowy udzielany jest:

- W walucie PLN.

- Na okres minimum 15 lat.

[3] Wysokość wkładu własnego

Bezpieczny Kredyt 2% oraz Rodzinny Kredyt Mieszkaniowy może być udzielony bez wkładu własnego lub z wkładem własnym nie wyższym niż 200.000 zł.

Wyjątki w zakresie wkładu własnego:

Wkład własny w postaci wyłącznie:

- działki budowlanej (nieobciążonej kredytem)

- środków pieniężnych wraz z premią mieszkaniową zgromadzonych na Koncie Mieszkaniowym lub Lokacie Mieszkaniowej

wiąże się jedynie z ograniczeniem łącznej wysokości wkładu własnego i kredytu do kwoty 1.000.000 zł. Tym samym koszt inwestycji nie może przekroczyć 1.000.000 zł.

Aktualizacja [10.03.2023]. Interpretacja uzyskana z MRiT (Ministerstwo Rozwoju i Technologii) w zakresie Rodzinnego Kredytu Mieszkaniowego potwierdza, że to musi być niezabudowana działka gruntu, na której nie rozpoczęto jeszcze prac budowlanych. Jeśli wkładem własnym jest działka z rozpoczętą budową to nadal obowiązuje próg 200 tys. wkładu własnego. Zapisy dla obu produktów są analogiczne, stąd tych samych ograniczeń należy spodziewać się w Bezpiecznym Kredycie 2%.

PRZYKŁAD:

- Wartość działki budowlanej 400.000 zł + kosztorys budowy 800.000 zł = koszt inwestycji 1.200 .000 zł.

Taka inwestycja nie kwalifikuje się na Bezpieczny Kredyt. Wymagany wkład własny (600.000 zł) i maksymalna kwota kredytu (600.000 zł) przekraczają 1 mln. - Wartość działki budowlanej 300.000 zł + kosztorys budowy 700.000 zł = koszt inwestycji 1.000.000 zł.

Kredytobiorca już rozpoczął prace i zaangażował 200.000 zł w budowę. Wartość działki wraz z poniesionymi nakładami 500.000 zł, nakłady do poniesienia 500.000 zł. Zgodnie z aktualną interpretacją kredyt nie kwalifikowałby się na Bezpieczny Kredyt. Przy rozpoczętej budowie górną granicą wkładu własnego byłaby kwota 200.000 zł. - Wartość działki budowlanej 150.000 zł + kosztorys budowy 700.000 zł = koszt inwestycji 850.000 zł.

Kredytobiorca nie rozpoczął jeszcze budowy. Z uwagi na maksymalną kwotę Bezpiecznego Kredytu 600.000 zł (małżeństwa i gospodarstwo z dzieckiem) kredytobiorca powinien posiadać środki własne w kwocie 100.000 zł, które zaangażuje w budowę. Tu również będzie problem z Bezpiecznym Kredytem, bo sumaryczny wkład własny wyniesie 250.000 zł przy progu 200.000. Klient musiałby zmniejszyć kosztorys do poziomu 600 – 650 tys.

Odmienne regulacje (stan na 13.04.2023) dotyczące Bezpiecznego Kredytu 2% w zakresie wkładu własnego w postaci działki z rozpoczętą budową na końcu wpisu.

[4] Gwarancja BGK – Bezpieczny Kredyt 2% i Rodzinny Kredyt Mieszkaniowy

Wkład własny poniżej 20% objęty jest gwarancją BGK. Maksymalna kwota gwarancji to nadal 100.000 zł.

Łączna wysokość gwarancji oraz wkładu własnego nie może przekroczyć:

- 200.000 zł

- 20% całkowitych wydatków.

Gwarancja BGK wiąże się z bezzwrotną prowizją 1% od kwoty kredytu objętej gwarancją.

Do czasu wygaśnięcia gwarancji BGK (spłaty w kapitale kredytu kwoty brakującego wkładu własnego) nie możesz wykorzystywać nieruchomości do prowadzenia działalności gospodarczej.

[5] Zmiana waluty dochodu

Brak możliwości przewalutowania Bezpiecznego Kredytu 2% podobnie jak Rodzinnego Kredytu Mieszkaniowego w sytuacji zmiany waluty dochodu.

[6] Cel kredytowania

Zarówno w Bezpiecznym Kredycie 2%, jak i w Rodzinnym Kredycie Mieszkaniowym sfinansujesz te same cele kredytowania:

- Kooperatywa mieszkaniowa.

- Budowa domu jednorodzinnego, w tym wykończenie i zakup działki budowlanej.

- Nabycie prawa własności lokalu mieszkalnego wraz z wykończeniem, remontem.

- Nabycie prawa własności domu jednorodzinnego wraz z wykończeniem, remontem.

- Zakup spółdzielczego własnościowego prawa do lokalu mieszkalnego wraz z wykończeniem, remontem.

- Wniesienie wkładu budowlanego do spółdzielni mieszkaniowej celem uzyskania odrębnej własności lokalu wraz z wykończeniem.

Dodatkowo dojdzie nowy cel dla obu kredytów:

Zakup udziału w lokalu mieszkalnym lub domu jednorodzinnym, jeśli kredytobiorca nabył wcześniej udział nie większy niż 50% w drodze dziedziczenia i odkupuje pozostałe udziały.(cel usunięty w wersji marcowej)

Autopoprawka Rady Ministrów z 6.04.2023 dodaje wykluczenie z celów kredytowania (zarówno RKM, jak i BK-2%) cesji z umowy deweloperskiej lub umów przedwstępnych zawartych z deweloperem.

Jak obliczyć oprocentowanie i ratę w Bezpiecznym Kredycie 2%?

[1] Oprocentowanie pierwsze 5 lat

Oprocentowanie bezpiecznego kredytu jest:

- Okresowo stałe (standardowe)

- Ustalane na okres 60 miesięcy.

- Pomniejszona o dopłatę zostanie rata, a nie samo oprocentowanie Bezpiecznego Kredytu 2%.

Jeśli aktualnie oferta stałej stopy w banku to 8% to właśnie takiego oprocentowania okresowo stałego możesz spodziewać się w treści umowy kredytu Bezpieczny Kredyt 2%. Nie ma więc mowy o 10-letniej stałej stopie procentowej oraz stopie procentowej ustalonej w niższej wysokości.

Oddzielną informacją w umowie kredytowej będzie wysokość i zasady ustalania dopłat do rat kredytu.

Jeśli jako kredytobiorca utracisz prawo do dopłat to automatycznie wracasz do poziomu raty wg oprocentowania standardowego.

[2] Oprocentowanie bezpiecznego kredytu po 5 latach

Po okresie pierwszych 60 miesięcy bank zaproponuje nowe stałe oprocentowanie na kolejne 5 lat oraz ustali nowy wskaźnik kwartalnej stopy procentowej, będący podstawą obliczenia dopłat.

Będzie to skutkowało koniecznością zawarcia aneksu do umowy kredytowej, a przy okazji złożysz oświadczenie o niewystąpieniu przesłanek do wygaśnięcia dopłat. Projekt ustawy odnosi się do zmiany umowy w związku z upływem 5-letniego okresu, jednak nie informuje, co się zadzieje, jeśli nie zaakceptujesz propozycji banku w zakresie nowej stałej stopy procentowej.

Konsekwencją braku podpisania z bankiem aneksu przedłużającego stałe oprocentowanie na kolejne 5 lat będzie zapewne utrata dopłat, pomimo braku takiej przesłanki w samym projekcie ustawy. Wynika to z faktu, że dopłaty dotyczą oprocentowania okresowo stałego. Umowa kredytowa z pewnością ureguluje te kwestie.

[3] Czy po 5 latach oprocentowanie wzrośnie?

Po 5 latach realne oprocentowanie kredytu Bezpieczny Kredyt 2% będzie inne, ale niekoniecznie wyższe. Zmieni się również wskaźnik [W] stanowiący podstawę naliczania dopłat do rat w kolejnych 5 latach. Nie powinny to być jednak znaczące różnice.

Przykład:

Jeśli po 5 latach bank zaproponuje oprocentowanie stałe np. 6%.

Wskaźnik kwartalnej stopy procentowej [W] załóżmy, że wyniesie wtedy 5,30%.

Dopłata w takiej sytuacji wyniosłaby 3,3% (5,3%– 2%), co daje oprocentowanie faktyczne kredytu na poziomie 2,70%.

[4] Raty malejące i równe

- Pierwsze 10 lat to raty malejące, czyli równe raty kapitałowe i malejąca rata odsetkowa. Tu nie masz wyboru.

- Po okresie dopłat przechodzisz na raty kapitałowo-odsetkowe równe. Tu masz już wybór. Możesz złożyć do banku wniosek o zachowanie rat malejących. Prawdopodobnie bank ponownie sprawdzi zdolność kredytową.

[5] Dopłata do raty Bezpieczny Kredyt 2%

Pierwsze 120 miesięcznych rat Bezpiecznego Kredytu 2% objętych jest dopłatami. Niezależnie, czy są to raty wyłącznie odsetkowe (w okresie karencji) czy kapitałowo-odsetkowe.

Dopłata zostanie ustalona na pierwsze 60 miesięcy w oparciu o wskaźnik kwartalnej stopy procentowej, ale wskaźnik ten będzie stały dla danego kredytobiorcy w pierwszym okresie. Co miesiąc podstawą obliczenia dopłaty będzie niższe zadłużenie, które łatwo zaplanować w systemie rat malejących.

W III kwartale 2023 wskaźnik kwartalnej stopy procentowej wyniesie zgodnie z zapowiedzią 0,07 (7%).

Marcowa wersja projektu przynosi zmianę i pierwszy wskaźnik ma być iloczynem WIRON z 1 lipca 2023 i współczynnika 1,2.

Dodatkowo raty odsetkowe w okresie karencji mają być wyłączone z dopłat z wyjątkiem sytuacji, gdy rata odsetkowa przewyższa pierwszą ratę kapitałowo-odsetkową po dopłacie.

WZÓR

Wzór podany w ustawie nie służy obliczeniu finalnego oprocentowania w Bezpieczny Kredyt 2%, ale jest to wzór na wyliczenie konkretnej, comiesięcznej kwoty dopłaty, którą BGK ma przekazać do banku kredytującego.

Miesięczna dopłata do raty = zadłużenie * [(wskaźnik kwartalnej stopy procentowej – 2) /12] %

Przykład:

Kredyt w kwocie 300.000 zł na okres 300 miesięcy.

Oprocentowanie okresowo stałe zgodnie z ofertą banku 8%.

Wskaźnik kwartalnej stopy procentowej [W]= 7%.

300.000 zł / 300 miesięcy = 1000 zł kapitału w racie i o tyle co miesiąc spada zadłużenie.

- Dopłata nr 1 = 300 tys. * [(7-2) /12] % = 1250,00 zł

- Dopłata nr 2 = 299 tys. * [(7-2) /12] % = 1245,83 zł

- Dopłata nr 3 = 298 tys. * [(7-2) /12] % = 1241,67 zł

[6] Jakie więc będzie faktyczne oprocentowanie Bezpieczny Kredyt 2%?

To proste.

- Oferta banku = 8%.

- Wskaźnik kwartalnej stopy procentowej [W] = 7%.

- Dopłata do oprocentowania = 5% (7%-2%).

- Faktyczne (realne) oprocentowanie = 3% (8% – 5%).

Tego finalnego oprocentowania jednak nie znajdziesz w umowie kredytowej, bo jest to realny koszt odsetkowy po uwzględnieniu dopłaty do raty Bezpiecznego Kredytu 2%.

[7] Wskaźnik kwartalnej stopy procentowej [W]

W = 0,9 * średnia ważona (wagą jest łączna kwota kredytów) oprocentowania kredytów hipotecznych z okresowo stałą stopą procentową udzielonych w danym kwartale przez banki.

Wskaźnik ten będzie inny dla kolejnych kredytobiorców zależnie od momentu wnioskowania o Bezpieczny Kredyt 2%, ale raz ustalony dla danego kredytobiorcy obowiązuje przez 60 miesięcy.

W pierwszym okresie wskaźnik kwartalnej stopy procentowej zgodnie z projektem ustawy będzie na poziomie 0,07 (7%) WIRON z 1.7.2023 * 1,2. Pierwszego komunikatu na stronie BGK i zmiany wskaźnika [W] możemy spodziewać się w listopadzie 2023 (45 dni po upływie kwartału kalendarzowego).

[8] Górna granica dopłat

Projekt ustawy przewiduje górną granicę dla przyjętej średniej ważonej oprocentowania kredytów hipotecznych z okresowo stałą stopą procentową na poziomie 10%. To oznacza, że dopłata do oprocentowania nie wyniesie więcej niż 7 p.p. nawet przy wyższych stopach procentowych.

Maksymalny wskaźnik kwartalnej stopy procentowej [W] = (0,9* 10%) = 9%

Maksymalna dopłata = (9% – 2%) = 7%

W takiej sytuacji Bank Gospodarstwa Krajowego nie ogłosi komunikatu z nową wysokością wskaźnika (będzie obowiązywał stary).

[9] Oprocentowanie 2% plus marża

Hasło „oprocentowanie 2% plus marża” jest pojęciem umownym i już w poprzedniej analizie wskazywałam, że to nie ta sama marża, którą kredytobiorca będzie miał wpisaną w umowę kredytową jako obowiązującą po przejściu na oprocentowanie zmienne.

„Marża” realizowana przez bank w pierwszych 10 latach spłaty Bezpiecznego Kredytu wynika z różnicy pomiędzy oprocentowaniem z oferty banku a wskaźnikiem kwartalnej stopy procentowej.

W Bezpiecznym Kredycie 2% tak właściwie mówimy o trzech marżach:

- Element marży na poziomie 10% umniejszający średnią ważoną oprocentowania kredytów hipotecznych z okresowo stałą stopą procentową. To podstawa ustalenia wskaźnika kwartalnej stopy procentowej [W].

- Element „marży” powiększający oprocentowanie na poziomie 2 p.p. w pierwszych 10 latach kredytu. Ten element wynika z różnicy między ofertą cenową banku a wskaźnikiem kwartalnej stopy procentowej [W]. Jeśli po dopłacie realne oprocentowanie Bezpiecznego Kredytu jest na poziomie 3%, to w tym 1 p.p. stanowi owa „marża”.

- Na koniec właściwa marża, którą klient ma wpisaną w umowę jako obowiązującą po przejściu na oprocentowanie zmienne.

Przykład obliczenia dopłaty i symulacja rat Bezpiecznego Kredytu 2%

Założenia do symulacji i ustalenia wysokości dopłat w Bezpiecznym Kredycie dwa procent:

- Kredyt 300.000 zł

- Okres kredytowania 25 lat

- Oprocentowanie stałe standardowe 8%

- Wskaźnik kwartalnej stopy procentowej 7% [W]

- Dopłata do oprocentowania 5%

- Oprocentowanie po dopłacie 3%

Harmonogram spłaty rat bezpiecznego kredytu dla tego przykładu:

Zmiana wysokości dopłat w ewidencji dopłat

Bank kredytujący dokonuje zmiany wysokości dopłaty w sytuacjach:

- Po upływie 60 miesięcy i ponownym ustaleniu stałej stopy procentowej na kolejny okres.

- Wcześniejszej częściowej spłacie kredytu hipotecznego (nawet przy zachowanej racie kapitałowej zmieni się zadłużenie będące podstawą kalkulacji dopłat).

- Wygaśnięciu dopłat.

Utrata prawa do dopłat Bezpiecznego Kredytu 2 procent

[1] Zwrot całości dopłat

Zwracasz całość dopłat w przypadku skazania za przestępstwo z artykułu 297 paragraf 1 lub 2 kodeksu karnego. Dotyczy to sytuacji złożenia fałszywych oświadczeń lub dokumentów do wniosku kredytowego lub braku powiadomienia o okolicznościach skutkujących zaprzestaniem wsparcia finansowego (kara pozbawienia wolności od 3 miesięcy do 5 lat).

[2] Przesłanki dla zaprzestania dopłat:

- W terminie

12 miesięcyod przeniesienia własności kredytobiorca nie rozpoczął prowadzenia gospodarstwa domowego w nieruchomości finansowanej Bezpiecznym Kredytem. Zmiana na 24 miesiące i dodano warunek 24 miesięcy od zakończenia budowy domu (wersja marcowa projektu). - Kredytobiorca zaprzestał trwale prowadzenia gospodarstwa domowego w nieruchomości finansowanej Bezpiecznym Kredytem (nie dotyczy sytuacji, gdy jeden z kredytobiorców nadal mieszka w nieruchomości).

- Nieruchomość została wynajęta lub użyczona.

- Nastąpiła zmiana sposobu użytkowania.

- Kredytobiorca nabył inną, kolejną nieruchomość mieszkalną (wyjątkiem jest dziedziczenie, czyli spadek).

- Upadłość konsumencka.

- Stroną umowy przestał być młodszy kredytobiorca jako jedyny spełniający kryterium wieku (z wyłączeniem sytuacji śmierci kredytobiorcy).

- Kredytobiorca sprzedał nieruchomość. Sprzedaż zwykle wiąże się z całkowitą spłatą kredytu, stąd siłą rzeczy dopłaty wygasają.

Wyjątek przy sprzedaży:

- Rozszerzenie wspólności majątkowej dla prawa własności.

- Zbycie na rzecz drugiego kredytobiorcy przy spółdzielczym własnościowym prawie do lokalu mieszkalnego.

Nie wiem czym ustawodawca się kierował ustalając odmienne zasady dla pełnej własności i spółdzielczego własnościowego prawa do lokalu mieszkalnego, bo w praktyce oba rodzaje nieruchomości funkcjonują tak samo.

- Przedterminowa spłata w okresie 3 lat od udzielenia kredytu, z wyłączeniem sytuacji:

- Spłaty części kredytu objętej gwarancją BGK.

- Wcześniejsza spłata włącznie z wkładem własnym nie przekroczyła 200.000 zł.

- [dodany warunek] łączna wysokość nadpłaty i zapłaconej raty nie przekroczyła w danym miesiącu kwoty pierwszej, pomniejszonej o dopłatę raty tego kredytu

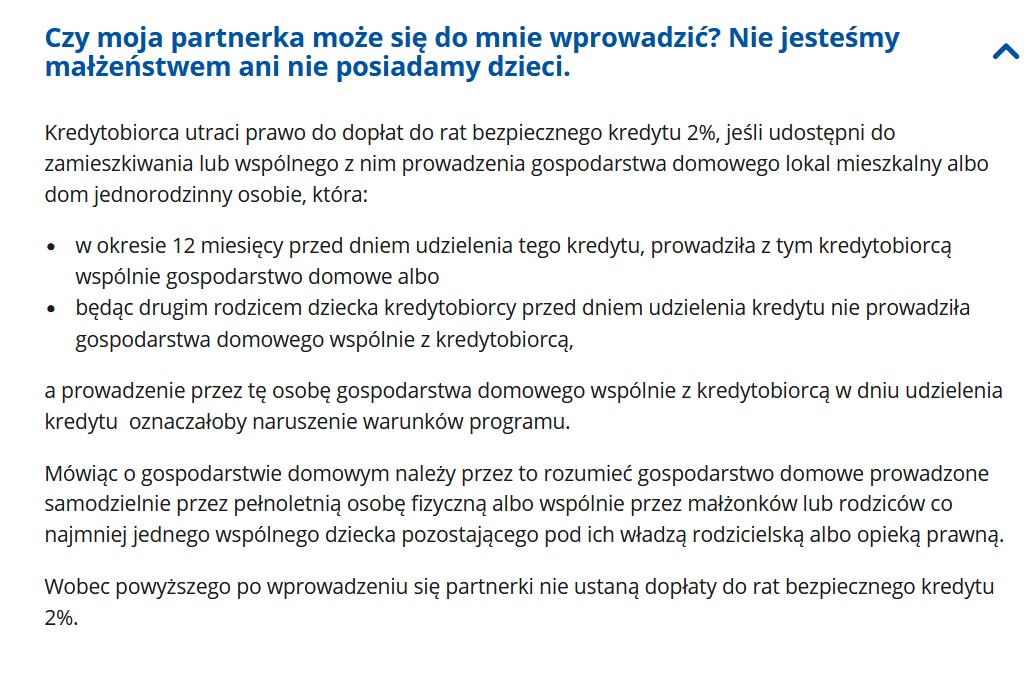

10. Dodatkowo w wersji marcowej projektu pojawia się przesłanka utraty dopłat jeśli kredytobiorca udostępni do zamieszkania nieruchomość osobie, która

- w okresie 12 miesięcy przed uzyskaniem kredytu prowadziła z nim wspólne gospodarstwo domowe

- będąc drugim rodzicem dziecka nie prowadziła z nim gospodarstwa

a prowadzenie wspólnie tego gospodarstwa w dniu udzielenia kredytu oznaczałoby naruszenie warunku braku nieruchomości mieszkalnej.

[3] Co, gdy rata nadmiernie wzrośnie po ustaniu dopłat?

Ustawa przewiduje możliwość wydłużenia kredytu o 5 lat, o ile młodszy z kredytobiorców w dniu zaprzestania dopłat nie ukończył 50 lat.

Czy limit środków w Bezpiecznym Kredycie może się wyczerpać?

TAK, ale nie dotyczy to roku 2023. W 2023 roku niezależnie czy wniosek kredytowy złożysz w sierpniu, w październiku, czy w grudniu, pula środków będzie dostępna.

Komunikat o wstrzymaniu przyjmowania w danym roku wniosków kredytowych BGK ogłasza po przekroczeniu:

- 90% kwoty limitu wydatków przewidzianych na rok bieżący.

- 75% kwoty limitu wydatków przewidzianych na rok następny.

Jednocześnie, zgodnie art. 32 projektowanej ustawy, opisany mechanizm nie

będzie obejmował bezpiecznych kredytów 2% udzielanych w 2023 r.

Limit wydatków dotyczy kwot dopłat do rat kredytów w danym roku, stąd tempo wyczerpywania się limitów będzie zależało od wysokości kwot wnioskowanych kredytów. Zgodnie z artykułem 32 projektu ustawy oraz jak czytamy w uzasadnieniu do projektu, mechanizm ograniczający nie dotyczy roku 2023.

Jak będzie liczona zdolność kredytowa w Bezpiecznym Kredycie 2%?

Projekt ustawy nie odnosi się do zasad liczenia zdolności kredytowej w Bezpiecznym Kredycie 2 procent. Można jedynie zakładać, że do zdolności kredytowej będzie uwzględniona rata po dopłacie. Inaczej program nie miałby racji bytu, gdyż niewielu kredytobiorców posiada zdolność kredytową na ratę malejącą.

Program został tak skalkulowany, aby pierwsza rata malejąca po dopłacie była zbliżona do pierwszej raty równej po okresie 10 lat. Stąd niezależnie którą ratę bank weźmie pod uwagę zdolność kredytowa powinna być podobna. Na szczegółowe rozwiązania musimy jednak jeszcze zaczekać.

Czy warto nadpłacać Bezpieczny Kredyt 2% w okresie dopłat?

Po okresie pierwszych 3 lat kredytu możesz się zastanawiać czy warto nadpłacać Bezpieczny Kredyt 2%, skoro jest tak nisko oprocentowany? Osobiście uważam, że tak. Warto nadpłacać każdy kredyt hipoteczny, a zwłaszcza na nieruchomość, w której mieszkasz, niezależnie od wysokości stopy procentowej.

To oczywiście z uwzględnieniem bezpieczeństwa, planów na przyszłość i zachowaniem poduszki finansowej.

- Jeśli dopłata do części odsetkowej raty zmniejszy się na skutek nadpłaty kredytu to również zmniejszą się odsetki płatne po Twojej stronie.

- Dopłata do raty to nie jest kwota, która wędruje do Twojej „kieszeni”. Kwota dopłaty to zarobek banku. Mniejsza dopłata na skutek nadpłaty kredytu oznacza, że to bank otrzyma mniej pieniędzy. To nie Ty „tracisz” na mniejszej dopłacie, ale bank.

- Bezpieczeństwo. Jeśli cokolwiek się stanie w przyszłości, utrata pracy, utrata zdrowia, śmierć jednego z kredytobiorców, to lepiej możliwie najwcześniej zadbać o to, by nieruchomość, w której mieszkasz była wolna od kredytu.

Bezpieczny Kredyt 2% – pytania i odpowiedzi

[1] Narzeczona posiada na własność mieszkanie. We wcześniejszym projekcie ustawy tylko jedno z małżonków/partnerów z dzieckiem musiało spełniać wymogi braku posiadania mieszkania. Czy w tym przypadku mamy jakieś możliwości skorzystania z tego programu?

Na ten moment zgodnie z projektem ustawy nie byłoby możliwości skorzystania z Bezpieczny Kredyt 2%. Własność mieszkania u narzeczonej wyklucza z programu.

[2] Czy dziedzicząc 1/3 w domu rodzinnym i 1/6 w innej nieruchomości, mam szansę starać się o BK2%?

Wg obecnego projektu ustawy nie spełnia Pan warunków z uwagi na to, że są to dwie nieruchomości. Warunek dziedziczenia dotyczy nie więcej niż jednej nieruchomości.

[3] Czy można zrefinansować Bezpieczny Kredyt 2%?

Jeśli zrefinansujesz Bezpieczny Kredyt 2% w okresie pierwszych 10 lat umowy to ten nowy kredyt hipoteczny będzie już kredytem standardowym i utracisz dopłaty do rat.

[4] Jeśli oprocentowanie kredytów na rynku spadnie to jak to wpłynie na już zaciągnięty Bezpieczny Kredyt?

W trakcie obowiązywania pierwszych 60 miesięcy kredytu spadek oprocentowania rynkowego pozostaje bez wpływu na już funkcjonującą umowę. Zmiana oprocentowania rynkowego wpłynie na wysokość wskaźnika kwartalnej stopy procentowej publikowanego co kwartał przez BGK dla nowych wniosków kredytowych. Dla już funkcjonujących umów nowe oprocentowanie stałe i nowy wskaźnik zostaną ustalone po 5 latach na kolejny, 5-letni okres.

[5] Co w przypadku osób, które mają kredyt hipoteczny na działkę budowlaną?

Jeśli celem Bezpiecznego Kredytu ma być inna nieruchomość, to kredyt na działkę oraz własność działki nie koliduje z programem.

Jeśli celem Bezpiecznego Kredytu na myć budowa na działce obciążonej kredytem to zadłużenie trzeba całkowicie spłacić z własnych środków. Wkładem własnym może być tylko nieobciążona kredytem nieruchomość gruntowa. Dodatkowo jeśli budowa jest w trakcie to obowiązuje standardowe ograniczenie wysokości wkładu własnego do 200.000 zł.

[6] Czy działka budowlana otrzymana w darowiźnie może być wkładem własnym?

Tak. Działka budowlana otrzymana w darowiźnie może być wkładem własnym w Bezpiecznym Kredycie 2% z celem budowy domu na tej działce. Działka ma być własnością kredytobiorcy. To czy ta własność została nabyta w drodze umowy kupna-sprzedaży, czy drogą darowizny nie ma znaczenia.

[7] Czy mogę sprzedać mieszkanie przed upływem 10 lat?

Tak. Sprzedaż powoduje zaprzestanie dopłat do kredytu. Jednocześnie jednak przy sprzedaży kredyt i tak jest całkowicie spłacany, więc siłą rzeczy dopłaty ustają. Nie trzeba w takiej sytuacji zwracać dopłat.

[8] Czy posiadanie partycypacji w TBS eliminuje z możliwości skorzystania z programu?

Partycypacja w TBS nie koliduje z programem. TBS to nie jest własność.

AKTUALIZACJA – działka z rozpoczętą budową

Ostatnia wersja projektu ustawy (13.04.2023) w rozdziale 7 (przepisy epizodyczne, przejściowe, dostosowujące) w artykule 29 wprowadza następujące zmiany:

- Wyłącznie dla Bezpiecznego Kredytu 2% możliwość wniesienia działki z rozpoczęta budową (przed wejściem ustawy w życie) jako wkładu własnego. Projekt ustawy (wg mnie) nie przewiduje możliwości zadeklarowania wkładu własnego dopiero do wniesienia, więc prawdopodobnie nakłady muszą być już wbudowane w momencie wniosku.

- Powyższe z pominięciem ograniczenia kwotowego 200.000 zł dla wkładu własnego.

- Pozostanie ograniczenie 1.000.000 zł dla sumy wkładu własnego i kredytu.

- Rozwiązanie przejściowe funkcjonuje dla umów zawartych do 31.12.2025r.

- Kwota Bezpiecznego Kredytu 2 procent będzie w takiej sytuacji ograniczona:

- 100.000 zł dla Singla

- 150.000 zł dla Małżeństw i gospodarstw z dzieckiem

Źródła:

Opracowanie własne na podstawie:

- Projektu ustawy o pomocy państwa w oszczędzaniu na cele mieszkaniowe z dnia 31.01.2023 r. (numer projektu w wykazie prac legislacyjnych Rady Ministrów UD479)

- Uzasadnienie do projektu ww ustawy.

- Ustawy z dnia 4 listopada 2022 r. o kooperatywach mieszkaniowych oraz zasadach zbywania nieruchomości należących do gminnego zasobu nieruchomości w celu wsparcia realizacji inwestycji mieszkaniowych [Dz.U. 2023 poz. 28].

- Ustawy z dnia 1 października 2021 r. o gwarantowanym kredycie mieszkaniowym [Dz.U. 2021 poz. 2133].

- Projekt w wersji sejmowej

Aktualizacja 15.06.2023. Ustawa o pomocy Państwa w oszczędzaniu na cele mieszkaniowe z dnia 26 maja 2023 roku opublikowana w Dzienniku Ustaw pod pozycją 1114.

Jeśli ten blog kredytowy i wpis były dla Ciebie pomocne możesz podziękować opinią w Google.

Jeśli planujesz ubiegać się o Bezpieczny Kredyt 2% w Poznaniu zapraszam do współpracy.

Autor: Bożena Myszczyszyn, Ekspert kredytowy, Pośrednik Kredytowy Poznań.

kredyt juz jest. Czy można zrobić darowizne na dzieci bez kredytu? Lub służebność na partnerkę z którą mam kredyt?

Proszę doprecyzować opis sytuacji i pytania.

I jeszcze jedno pytanie – czy po zawarciu umowy kredytowej możliwa jest zmiana pozwolenia na budowę w zakresie podniesienia budynku – wyjdzie dodatkowych kilka metrów użytkowych. Wkład własny na styk. Czy te dodatkowe metry będą uznane jako wykonane z własnej kieszeni i zaliczone na poczet wkładu własnego, nawet jeśli faktycznie zmieścimy się w kwocie pożyczonej przez bank? Czy wkład własny po zawarciu umowy może w ogóle się zmienić czy na tym etapie to już jest zamknięty temat i stracić dopłaty można tylko nadpłacając kredyt po przekroczeniu pierwotnego wkładu własnego pow. 200 tys?

Jeśli w banku inwestycja nie została rozliczona (zaświadczenie o zgłoszeniu do użytkowania, końcowa inspekcja potwierdzająca zakończenie prac) to zmiana projektu, pozwolenia będzie skutkowała aneksem do umowy kredytowej, być może ponowną wyceną i ponownym przeliczeniem wysokości wkładu własnego. Nie jestem w stanie przewidzieć konsekwencji, ale jest ryzyko, że wpłynie to na dopłaty.

Jeśli rozbudowa domu byłaby realizowana już po wykonaniu prac finansowanych kredytem z własnych środków to wtedy to nie ma znaczenia, bo będzie całkowicie poza bankiem.

Dzień dobry,

wkład własny stanowiła działka i rozpoczęta budowa – wszystko poniżej 200 tys. Jak się okazało po zawarciu umowy kredytowej działka nie posiadała ustalonych granic, a niezbędne było to żeby wybudować ogrodzenie. Geodeta wymierzył granice i działka powiększyła się o 2 ary (z 26 na 28). Czy zmienia to kwotę wkładu własnego? W momencie wykonywania operatu we wszystkich dokumentach działka miała 26 arów, nie wiedzieliśmy że się powiększy po ustaleniu granic. W banku Pani powiedziała, że to nie ma znaczenia ale mamy wątpliwości czy nie stracimy dopłat.

Dzień dobry. Moim zdaniem już po udzieleniu kredytu ta sytuacja nie będzie miała znaczenia. Bank nie będzie wymagał ponownej wyceny działki.

Bardzo dziękuję za odpowiedzi.

Dzień dobry,

Czy będąc uczestnikiem programu Konto Mieszkaniowe jest możliwość zawarcia umowy dożywocia z Babcią aby w przyszłości pozyskać/ odziedziczyć jej mieszkanie? Czy w takim przypadku gdy będę mial pełen udział mieszkania stracę dopłaty do konta? Czy lepszym rozwiązaniem byłaby tutaj umowa dożywocia z Babcią oraz ze mną i siostrą po 50%?

Nie śledzę dalszych losów kont mieszkaniowych, ale wg mojej wiedzy wyjątkiem jest tylko dziedziczenie, czyli nabycie po śmierci spadkodawcy. Każda inna forma przeniesienia własności, w tym akt notarialny umowy dożywocia, zawarta za życia spadkodawcy (Babci), niezależnie czy dotyczy 50% czy 100% własności mieszkania – koliduje z zasadami kont mieszkaniowych. Umowa dożywocia skutkuje przeniesieniem własności nieruchomości w momencie jest podpisania, Babcia jest stroną takiej umowy u notariusza, tu nie ma dziedziczenia.

Dzień dobry, mieszkam z narzeczoną, mamy jedno wspólne dziecko i jedno dziecko narzeczonej od poprzedniego ślubu. Biorę kredyt 2% jako singiel i czy nie utracę dopłat po wprowadzeniu do mieszkania czy koniecznie jest zawrzeć związek małżeński? Dziękuję i pozdrawiam

Zakładam, że złożył Pan wniosek w 2023 roku i uzyskał decyzję pozytywną (od 02.01.2024 wstrzymane przyjmowanie wniosków). Zakładam również, że wspólne dziecko urodziło się przed wnioskowaniem o kredyt. Znaczenie ma fakt, czy matka wspólnego dziecka posiadała na moment wnioskowania o kredyt lub w przeszłości mieszkanie/dom. Warunek braku mieszkania/domu dotyczył również osób tworzących wspólne gospodarstwo i nie przystępujących do kredytu (taką osobą jest drugi rodzic dziecka). Nie ma znaczenia, czy wprowadzi się do mieszkania będąc w związku partnerskim, czy jako małżonka.

Bardzo dziękuję za odpowiedź. Rozumiem, że jeśli narzeczona nie posiadała wcześniej mieszkania to nie będzie żadnego problemu z przeprowadzką?

Tak

Dzień dobry,

w komentarzach został poruszony ciekawy wątek – tj. zmian lokatorskich.

Studiując projekt ustawy nie znalazłem nic w tym temacie poza limitem wkładu oraz kwoty kredytu.

Co w przypadku chęci wprowadzenia faktycznie zmian lokatorskich po zakupie mieszkania mieszącego się w limitach na „styk”? Mowa tu o zmianach typu dodanie kilku punktów elektrycznych, przesunięcia jednej ściany działowej, przesunięcie „oczek” w toalecie – kwota do max kilu tysięcy. Rozliczenie z deweloperem standardowo na zasadzie dedykowanego nr konta oraz wystawienia faktury na dodatkowe zlecenie. Czy jest to wg Pani dopuszczalne, czy jest ryzykiem utraty dopłat?

Jeśli rozliczenie jest na podstawie faktury to nie ma to wpływu na cenę nieruchomości i kredyt (analogicznie jak zlecaniem prac ekipie wykończeniowej). Należy tylko dopilnować, by cena się nie zmieniła, jeśli zmiany lokatorskie spowodowałyby zmianę powierzchni (przesunięcie ścianki działowej).

Bardzo dziękuję za odpowiedź. pozdrawiam

Dzień dobry, mam 3 pytania.

Jako singiel biorę BK2%.

1. Czy może się wprowadzić do mnie narzeczona i jak z dopłatą ?

2. Czy po ślubie mogę wpisać żonę jako właściciel mieszkania oraz do KW? Jak z dopłatami?

3. Czy mogę po ślubie dopisać żonę do kredytu?

Wiem, że takie pytania są w Internecie ale wszędzie inne odpowiedzi. Dziekuje za odp.

ad 1. Tak. Zakładając, że nie macie wspólnego dziecka dopłaty dalej obowiązują.

ad 2. Tak, ale tylko zgodnie z ustawą, czyli musi to być akt notarialny rozszerzenia wspólności majątkowej małżeńskiej. Inne formy przeniesienia własności (np. darowizna) spowodują utratę dopłat. Bank ma prawo nie zgodzić się na zmianę.

ad 3. To zależeć będzie od banku kredytującego i od spełnienia warunków BK2% również przez narzeczoną. Jeśli bank zgodzi się na rozszerzenie wspólności majątkowej to być może będzie wymagał również przystąpienia do długu.

Dziękuję za odpowiedzi.

Dzień dobry,

Czy jak nabyłam nieruchomość sfinansowaną kredytem 2% jako singiel. Potem zawarłam związek małżeński. Czy mogę po ślubie rozszerzyć wspólnotę majątkową o mieszkanie zakupione z kredytu2% ? Czy takie rozszerzenie może spowodować utratę dopłat? Czy bank może nie wyrazić zgody na rozszerzenie wspólności majątkowej?

Zgodnie z ustawą TAK. Bank może nie wyrazić zgody niezależnie od tego, że ustawa pozwala.

Bardzo dziękuję za odpowiedź.

Rozumiem, że rozszerzenie wspólności majątkowej nie powoduje utraty dopłat?

A na jakiej podstawie bank może się nie zgodzić? Przecież za zabezpieczenie kredytu ma hipotekę i nieruchomość nawet jak zostanie rozszerzona na dwóch małżonków póki nie zostanie spłacony kredyt będzie obciążona hipoteką.

Bank ma prawo się nie zgodzić i wynika to z procedur bankowych. Tylko niektóre banki akceptują sytuację, że nie wszyscy właściciele przystępują do kredytu. Część banków wymaga, by wszyscy właściciele byli kredytobiorcami. Jeśli więc kredyt udzielany jest jednej osobie to chęć dopisania drugiego właściciela może skutkować tym, że bank będzie wymagał przystąpienia do długu, a czy to będzie możliwe znowu podlega ocenie banku.

Dzien dobry.

Czy jest mozliwa w sytuacja: jako „singiel” (zgodnie z założeniem, że nie jestem w formalnym związku i nie posiadam dziecka) wezme kredyt 2% na pierwszą nieruchomośc, wklad własny jest narzeczonego. Czy po ślubie będzie mógł zostać wpisany jako współwłaściciel mieszkania z kredytem 2%?

Po ślubie ustawa pozwala na rozszerzenie wspólności majątkowej na nieruchomość zakupioną na kredyt BK2%, ale trzeba o tym zamiarze poinformować bank i bank się może, ale nie musi zgodzić.

Co to znaczy, że wkład własny jest narzeczonego? Darowizna? Pożyczka? Kwestie podatkowe?

Wkład własny co do zasady wnosi kredytobiorca i nie może on pochodzić ze ze źródeł zwrotnych.

Dzień dobry. Wraz z mężem chcielibyśmy kupić mieszkanie za 799 tys. plus 1 tys. udziału w drodze. Dodatkowo chcielibyśmy dokupić zmiany lokatorskie (jak np projekt wnętrza), które byłyby ujęte w przedwstępnej umowie sprzedaży. Czy takie zmiany lokatorskie będą ujęte w wartości mieszkania i wyklucza nas to z BK2%?

Proszę uzgodnić z deweloperem, jak zmiany lokatorskie zostaną rozliczone. Jeśli wzrośnie cena mieszkania to będzie przekroczony limit. Jeśli będzie to rozliczone fakturą za zupełnie oddzielną usługę to nie należy tego ujmować w umowie przedwstępnej dotyczącej mieszkania.

Dzień dobry.

Jestem współwłaścicielem nieruchomości gruntowej rolnej. Decyzja o budowie zagrodowej pozytywna( dom jednorodzinny + budynek gospodarczy).

Czy zapis wyklucza mnie z programu? Czy działka musi być w całości przepisana na mnie?

„Rodzinnego kredytu mieszkaniowego ani bezpiecznego kredytu 2% nie udziela się, jeżeli nabycie prawa własności lokalu mieszkalnego albo domu jednorodzinnego następuje w związku z przeniesieniem na kredytobiorcę jako osobę trzecią wierzytelności”.

Dziękuję za odpowiedź

Dzień dobry. Zacytowany fragment dotyczy innej sytuacji – przeniesienia praw z umowy deweloperskiej na nowego nabywcę.

W przypadku Bezpiecznego Kredytu na budowę domu kredytobiorca lub kredytobiorcy muszą być jedynymi właścicielami działki. Nie może być innych współwłaścicieli nie przystępujących do kredytu.

Dzień dobry,

Mam pytanie odnośnie okresu karencji w przypadku bk2.

Mój okres karencji trwa 27 miesięcy. Wiem, że mogę starać się o dopłaty, jeśli rata odsetkowa jest większa niż kapitałowo odsetkowa. Ale jeśli nie będę starała się o dopłaty to czy w okresie karencji mogę ubiegać się o wakacje kredytowe ? Czy bk2 wklucza całkowicie taką opcje.

Hipotetycznie jeśli jest możliwość wzięcia wakacji kredytowych to np. czy będzie możliwość wzięcia po ich upływie dopłat do tej raty odsetkowej ?

Dziękuje z góry za odpowiedź.

Dzień dobry. NIE, nie ma wakacji kredytowych w BK2% od raty odsetkowej.

1. PEKAO SA – dopuszcza na wniosek w wyjątkowych sytuacjach zawieszenie raty, ale tylko kapitałowej (odsetki płatne normalnie), co wiąże się z aneksem. W przypadku BK2% z takim wnioskiem można wystąpić dopiero po 120 miesiącach, po okresie dopłat. Można też w PEKAO SA po uruchomieniu ostatniej transzy wystąpić z wnioskiem o wcześniejszą spłatę kapitału w okresie budowlanym, bo zakładam, że taka długa karencja wynika z terminu zakończenia inwestycji. Wtedy szybciej wejdą dopłaty.

2. PKO BP – w zwykłych kredytach dopuszcza zawieszenie jednej całej raty raz w roku kalendarzowym (odsetki dopisywane do zadłużenia). W Bezpiecznym Kredycie tej opcji nie ma.

3. Alior – dopuszcza zawieszenie raty, ale tylko kapitałowej, w ramach przyznanej w trakcie analizy wniosku karencji indywidualnej (trzeba o taka karencję zawnioskować). Rata odsetkowa nie podlega zawieszeniu. Karencja indywidualna jest dostępna zarówno w zwykłych kredytach, jak i BK2%.

Tak, odbiór nieruchomości jest przewidziany na styczeń 2025r, ale przeniesienie własności dopiero na listopad 2025r.

Umowę kredytową będę zawierać najprawdopodobniej z bankiem PEKAO SA.

Zależy mi na skróceniu okresu odsetkowego, więc perspektywa wniosku po uruchomieniu ost. transzy ( w moim przypadku grudzień 2024r.) jest bardzo istotną informacją ( za którą dziękuję), która skrócić może karencję o 11 miesięcy.

Analizując tą sytuację, najlepiej będzie wnioskować o dopłaty, a przy ost. transzy wniosek o wcześniejszą spłatę kapitału.

Dziękuję za pomoc !

Rata odsetkowa z reguły przewyższa ratę kapitałowo-odsetkową po dopłacie dopiero po uruchomieniu ostatniej transzy kredytu, więc jest to zwykle perspektywa 1-2 miesięcy wyższej płatności, o ile karencja nie trwa do zakończenia inwestycji. Dopłata wypłacona do raty odsetkowej to nie jest dodatkowa pula środków, tylko umniejszy te 120 dopłat do rat kapitałowo-odsetkowych.

Osobiście jestem zdania, że lepiej nie wnioskować o dopłatę do raty odsetkowej.

Przy kwocie kredytu 500.000 kwota o którą może przewyższyć rata odsetkowa ratę kapitałowo-odsetkową to rząd wielkości 470-750 zł dla okresu 25-30 lat.

Kredyt hipoteczny to długoterminowe zobowiązanie obaczone ryzykiem wzrostu raty. Nie ma też w tej chwili w większości banków kosztu okresu pomostowego, co przy kredycie na 500 tys. dawało dodatkowo ok 400 zł miesięcznie do raty.

To nie będzie prawdopodobnie miłe, ale jeśli Kredytobiorcę już na początku umowy kredytowej (lub na etapie ubiegania się o kredyt) nie stać na zapłatę raty o kilkaset złotych wyższej, to być może kwota kredytu jest zbyt wysoka i nieruchomość za droga.

kwestia dopłat nie wynika w moim przypadku, z braku środków, ponieważ rzeczywiście różnica jest około 300 zł, ale z prognozowaniem sytuacji na przyszłość. Jeśli stopy procentowe spadną, a mówimy tu o 10 latach to same dopłaty w takiej sytuacji dużo nie dadzą prawda ?

Jeśli ”zużyje” je teraz to przynajmniej w jakieś części z nich skorzystam.

Umowa kredytowa, którą będę podpisywać jest na 500 tys. z wkładem własnym 200 tys. Nieruchomość jest z rynku pierwotnego, więc w tym okresie karencji dodatkowo muszę zbierać na wykończenie mieszkania. Jest to dodatkowy bodziec do wnioskowania o dopłatę.

Fakt jest to mój pierwszy kredyt i trochę raczkuje w tym temacie, ale mając możliwość skorzystania z Pani wieloletniej wiedzy, proszę uprzejmie o rozwianie moich wątpliwości. Czy jeśli płacę pierwszą transze przed podpisaniem umowy kredytowej, ale mając wstępna decyzję pozytywna to jest to duże ryzyko czy norma jeśli chodzi o formalności ? I czy jeśli podpiszę umowę kredytową we wrześniu to już we wrześniu płaci się ratę ?

Dziękuje za poświęcony czas.

Suma dopłat będzie dokładnie taka sama niezależnie, czy kredytobiorca wykorzysta część z tej puli na dopłatę do rat odsetkowych. Doplata do rat odsetkowych nie jest równa dopłacie do raty kapitałowo-odsetkowej, dopłacana jest tylko różnica w racie, czyli te 300 zł.

Zakładając, że dopłata obejmie 3 raty odsetkowe to mamy 900 zł, czyli przez okres 120 miesięcy dopłat rata będzie wyższa o 7,50 zł, bo o tyle spadnie dopłata. Nie ma większego znaczenia, że te 7,50 zł będzie za 5 lat realnie warte np. 5 zł.

Oprocentowanie jest stałe w okresach 5-letnich i spadek stóp procentowych w międzyczasie nie wpływa ani na wysokość raty, ani na dopłaty.

Wniosek o dopłatę do raty odsetkowej to dodatkowe formalności (moim zdaniem zbędne) oraz dodatkowa praca dla pracownika banku, co też jest ważne w sytuacji, gdy banki „nie wyrabiają” kadrowo i czasowo.

Ocena finansowa pozwala już na podpisanie umowy deweloperskiej i wpłatę, bo do decyzji ostatecznej w PEKAO SA i tak będzie potrzebna umowa deweloperska. Ocena finansowa nie daje 100% gwarancji pozytywnej decyzji ostatecznej, stąd ważne są również zapisy umowy z deweloperem informujące jaka cześć wpłaty przepada w razie rozwiązania umowy.

Pierwsza rata odsetkowa będzie w następnym miesiącu po uruchomieniu pierwszej transzy kredytu i będzie adekwatna do wysokości transzy i terminu uruchomienia (raty podane w formularzu informacyjnym to nadal tylko symulacja).

Teraz wszystko rozumiem, myślałam, że spłacam odsetki od całej kwoty 500 tyś. a nie od danej transzy. Dziękuję za rozjaśnienie sytuacji 🙂

Dzień dobry,

Partner ma możliwość BK 2 %, spełnia warunki ustawy. Teraz mieszkamy razem w wynajętym mieszkaniu.Czy jak kupi mieszkanie w programie kredyt 2% i zamieszkamy w nim razem łącznie z moją córką ( on nie jest jej ojcem) to straci prawo do dopłat? Czy będzie mógł mnie i córkę zameldować? Czy możemy w przyszłości wziąć ślub i czy to spowoduje utratę dopłat?

Dzień dobry. Można razem zamieszkać i można wziąć ślub. Nie spowoduje to utraty dopłat.

A kwestia zameldowania?

Nie ma przeciwwskazań do meldunku.

A czy taki stan nie podchodzi pod użyczanie nieruchomości w przypadku meldunku, i czy nie jest to problematyczne jeśli singiel zamieszka z osobą, z którą wcześnej mieszkał powołując się na przytoczony wątek, o którym pani Pisze – związek nieformalny?

Nie, nie jest to użyczenie, jeśli kredytobiorca nadal w tym mieszkaniu mieszka i w pełni z niego korzysta. Można zamieszkać z innymi osobami w tym mieszkaniu. Wspólne wcześniejsze zamieszkiwanie nie ma znaczenia, jeśli mówimy o osobach, które nie są małżeństwem i nie mają wspólnego dziecka.

Dzień dobry

Czy podpisany akt notarialny (ale nie zawarta jeszcze umowa o kredyt hipoteczny) wyklucza z uczestnictwa w programie?

Pytam, ponieważ mamy złożone już wnioski o BK2%, natomiast nadal nie ma decyzji ostatecznej, a akt notarialny podpisujemy z deweloperem w przyszłym tygodniu.

Z góry dziękuję za Pani rady i odpowiedź.

Pozdrawiam,

Joanna

Czy chodzi o podpisanie umowy deweloperskiej w formie aktu notarialnego? Jeśli wniosek kredytowy został złożony z umową rezerwacyjną (nieruchomość z rynku pierwotnego w budowie) to nie ma przeszkód, by podpisać umowę deweloperską (jest to rodzaj umowy przedwstępnej) zanim bank o nią poprosi.

Tak, dokładnie chodzi o podpisanie umowy deweloperskiej w formie aktu notarialnego.

Dziękuję za informację!

Dzień dobry

Taka sytuacja. Mamy dom za 720 tys, gdzie 120 to wkład własny. Czyli chcemy wziąć 600 000 zł w BK2. Wg operatu są 2 działki z domen, w tym jedna gruntem ornym(Ogródek za domem, ale wchodzi w skład całości). Będzie problem z tą działką aby to w BK2 wziąć? Nie wymienialiśmy jej w umowie przedwstępnej.

Dzień dobry. Czy obie działki są w jednej księdze wieczystej?

Tak, obie widnieją na jednej KW(mają ten sam numer )

Hipoteka zostanie ustanowiona na wszystkich nieruchomościach objętych jedną księgą wieczystą, czyli na obu działkach. W umowie przedwstępnej powinny być wskazane numery obu działek (dom posadowiony na działkach nr…, objętych KW …), adres administracyjny domu oraz łączna cena. Jeśli pozwolenie na budowę dotyczyło tylko jednej działki to teoretycznie bank dla działki niezabudowanej może wymagać dokumentów potwierdzających charakter budowlany działki (zaświadczenie MPZP, warunki zabudowy) i nie wiem, czy w takiej sytuacji dodatkowa pusta działka (bez domu) będzie problemem, pomimo jednej KW. Nie potrafię w tym momencie przewidzieć, czy bank podejdzie do transakcji jako zakup domu położnego na dwóch działkach, czy zakup działki z domem + zakup pustej działki. W BK2% nie finansujemy samej działki.

Zaświadczenia o planie zagospodarowania przestrzennego mamy z gminy jako dokument. Ciekawa sytuacja. Jak można do tego podejść inaczej? Obniżyć wartość zakupu domuz 720 tys na 700 tys i dać zapis o działce mimo tego samego nr KW co budowlana?) i dołożyć za cześć z wkładu własnego działkę rolną wówczas?

Jeśli jest MPZP obejmujący obie działki to prawdopodobnie podeszłabym do tematu jako do całości, czyli zakupu domu posadowionego na dwóch działkach. Jeśli będzie problem to równocześnie powinna być informacja z banku na czym problem polega i co można z tym zrobić. Np. można aneksem do umowy przedwstępnej rozdzielić cenę na cenę działki zabudowanej oraz cenę działki niezabudowanej i ta druga byłaby do sfinansowania ze środków własnych. Oczywiście akt notarialny musi być jeden, bo hipoteka będzie na całości i bank zweryfikuje przeniesienie własności i zapłatę ceny również za niezabudowaną działkę. Trzeba możliwe problemy uwzględnić w umowie przedwstępnej zapisem o zwrocie zadatku w sytuacji odmowy banku. Wniosek musi trafić do banku, by jednoznacznie stwierdzić, czy bank w ogóle ma problem z nieruchomością oraz otrzymać informację zwrotną.

Dzień dobry, mam nieruchomość po dziadkach, która jest aktualnie wykorzystywana sezonowo, jako dom letniskowy (podatek od nieruchomości jest płacony jak od domu letniskowego). Jednak jest to spora nieruchomość i zastanawiam się, czy zostanie potraktowana jako niemieszkalna (niecałoroczna) i nie będzie wykluczała z kredytu 2%.

W jaki sposób można określić na potrzeby wniosku do kredytu 2%, czy nieruchomość jest niemieszkalna?

Operat szacunkowy (rzeczoznawca), dokumenty nieruchomości (np. projekt techniczny) powinny określić czy jest to dom całoroczny (kwestia ogrzewania).

Dzień dobry, mam obecnie rozdzielność majątkową z mężem i chciałabym zakupić mieszkanie w programie bezpieczny kredyt 2%. Czy jeśli mąż kupi na siebie mieszkanie w ciągu 10 lat to ja stracę dopłaty na swoje mieszkanie?

Dzień dobry.

1. Jeśli mąż również nie posiada/nie posiadał mieszkania/domu lub zbył przed ślubem – może Pani samodzielnie wg ustawy przystąpić do Bezpiecznego Kredytu. Zapis ustawowy nie oznacza, że taka możliwość będzie w każdym banku i na dziś wg mojej wiedzy opcja dostępna jest w ALIOR BANK (PKO i PEKAO tylko wspólnie).

2. Przesłanki utraty dopłat ściśle określa ustawa i nałożone są na kredytobiorcę, a nie na osobę pozostającą we wspólnym gospodarstwie. M.in. utrata dopłat nastąpi, jeśli zamieszka Pani w mieszkaniu zakupionym ze środków z BK2% razem z mężem i jednocześnie naruszałoby to warunek braku mieszkania/domu po stronie męża na moment udzielenia kredytu (moment podpisania umowy kredytowej). Przesłanką utraty dopłat będzie również zaprzestanie przez Panią zaspokajania w tym mieszkaniu potrzeb mieszkaniowych jeśli przeprowadziłaby się Pani do nieruchomości męża (wyjątek ustawowy dotyczy małżeństw zawartych po udzieleniu BK2%).

3. Ustawa nie nakłada ograniczeń co do nabycia nieruchomości przez osobę pozostającą we wspólnym gospodarstwie domowym kredytobiorcy (małżonek nie przystępujący do kredytu). Wg mnie mąż, jeśli nie będzie kredytobiorcą, może po udzieleniu dla Pani kredytu nabyć na siebie nieruchomość. Oczywiście jeśli będzie potrzebował kredytu to będzie mógł skorzystać wyłącznie ze standardowego kredytu mieszkaniowego. To czy małżonek (nie będący kredytobiorcą) posiada nieruchomość weryfikowane jest na moment udzielenia kredytu, a nie w trakcie jego trwania.

Czy przy bk2 udzielonym tylko mi przed slubem, będzie możliwe po planowanym przez nas ślubie rozszerzenie wspólności majątkowej na męża w sytuacji w której kupuję właśnie mieszkanie ze spółdzielczym własnościowym prawem do lokalu mieszkalnego?

Rozszerzenie wspólności majątkowej małżeńskiej zostało przewidziane w ustawie dla prawa własności (posiadając kredyt należy o planach poinformować bank). Jeśli chodzi o spółdzielcze własnościowe prawo do lokalu mieszkalnego to ustawa mówi tylko o zbyciu na rzecz drugiego kredytobiorcy – czytając więc literalnie ustawę dla spółdzielczego własnościowego prawa do lokalu w okresie dopłat nie byłoby możliwości rozszerzenia wspólności majątkowej na męża.

„kredytobiorca zbył spółdzielcze prawo do lokalu mieszkalnego albo domu jednorodzinnego, nabyte z wykorzystaniem środków bezpiecznego kredytu 2%, z wyłączeniem zbycia na rzecz drugiego z kredytobiorców” [art. 9b, ustęp 11, punkt 3), podpunkt b)]

Na stronie ministerstwa na ten moment nie widzę odpowiedzi na to konkretne pytanie.

A gdybym od razu złożyła wniosek o przekształcenie spółdzielczego własnościowego prawa do lokalu mieszkalnego w odrębną własność i po tym zabiegu rozszerzyła współwłasność mieszkania na męża? Czy takie coś miałoby jakiś wpływ na kredyt bk2 i utratę dopłat?

Bezpieczny Kredyt 2% poza regulacjami ustawowymi podlega tym samym procedurom co zwykły kredyt mieszkaniowy. Nie ma przeszkód by podpisać ze spółdzielnią mieszkaniową akt notarialny wyodrębnienia lokalu mieszkalnego na własność, co spowoduje, że księga wieczysta prowadzona dla spółdzielczego własnościowego prawa do lokalu mieszkalnego zmieni się w księgę wieczystą prowadzoną dla lokalu stanowiącego odrębną nieruchomość. Numer księgi wieczystej się nie zmieni, a sama zmiana jest korzystna zarówno dla banku jak i dla kredytobiorcy.

Gdy lokal mieszkalny stanie się „prawem własności” to moim zdaniem nie ma przeszkód by skorzystać z ustawowego uprawnienia i rozszerzyć wspólność majątkową.

Zastanawiałam się, dlaczego w kwestii możliwości rozszerzenia wspólności majątkowej ustawodawca inaczej potraktował te prawa – być może celem jest właśnie pozbycie się z rynku części mieszkań spółdzielczych własnościowych.

Co w sytuacji gdy małżeństwo ma rozpoczętą budowę domu, jednak postanowi sprzedać tę działkę z niedokończonym domem. Czy w takiej sytuacji może w dalszej kolejności ubiegać się o kredyt w programie BK2% na zakup mieszkania bądź wybudowanie domu?

Tak. Posiadanie działki z domem w trakcie budowy nie narusza warunku braku posiadania mieszkania/domu.

Dzień dobry Pani Bożeno, z narzeczonym który ma już mieszkanie planujemy ślub wyznaczona data przypada na grudzień, a przeniesienie własności przez dewelopera też na grudzień. Czy jeśli umowa kredytowa zostałaby udzielona przed dniem zawarcia małżeństwa to czy to nie wpłynie na dopłaty i czy nie ma znaczenie że przeniesienie własności będzie po ślubie? Dziękuję i pozdrawiam.

Dzień dobry. Moim zdaniem wzięcie ślubu po zawarciu umowy kredytowej nie wpłynie na dopłaty. Należałoby zrobić rozdzielność majątkową. Akt przeniesienia własności będzie tylko na Panią.

Kredyt bezpieczny bylby brany na mnie.

Dzień dobry, chciałabym wziąć bezpieczny kredyt 2% na siebie będąc w nieformalnym związku bez dzieci. Czy jeżeli w przeciągu tych 10 lat wzięłabym ślub i urodziła dziecko to utracę dopłaty?

I czy jeszcze przed ślubem mogłabym dopisać partnera jako współwłaściciela mieszkania bez utraty dopłat?

Dzień dobry.

Wzięcie ślubu i urodzenie dziecka nie powoduje utraty dopłat.

Nie można przed ślubem rozszerzyć własności na partnera – dopuszczalne jest rozszerzenie wspólności majątkowej małżeńskiej o to mieszkanie nabyte przez Panią przed ślubem (umowa notarialna).

Dzień dobry, narzeczona stara się o bk2 na zakup mieszkania z rynku pierwotnego. Czy jesli podpisalaby umowe kredytowa w sierpniu, slub bylby we wrzesniu, a przekazanie wlasnosci dopiero w grudniu po slubie to czy moze stracic doplaty? Nadmieniam, ze nie prowadzilismy wspolnego gospodarstwa domowego, nie mamy dzieci ale mam juz nieruchomosc. Pozdrawiam

Dzień dobry. W mojej opinii warunki weryfikuje się na moment udzielenia kredytu. Jeśli pomiędzy podpisaniem umowy kredytowej (i uruchomieniem) a przeniesieniem własności nastąpi zmiana stanu cywilnego to wg mnie nie powoduje to utraty dopłat. Jeśli małżeństwo jest zawarte już po udzieleniu kredytu to posiadane nieruchomości po stronie przyszłego małżonka nie mają znaczenia.

Proszę to jednak potwierdzić z prawnikiem, bo nie ma na ten temat oficjalnej interpretacji.

Dzień dobry, będę bardzo wdzięczny za potwierdzenie, czy w małżeństwie z rozdzielnością majątkową (obie osoby nie posiadały i nie podają nieruchomości) o BK2 może ubiegać się jedna osoba?

Poza tym mam też pytanie co w sytuacji gdy w takim małżeństwie, jedna osoba weźmie BK2 na zakup mieszkania, a po pewnym czasie druga osoba zakupi nieruchomość gruntową? Czy będzie to podstawą do zaprzestania dopłat do BK2? Pozdrawiam

Dzień dobry. Na ten moment możliwość samodzielnego wnioskowania o BK przez małżonka z rozdzielnością dopuszcza Alior Bank (nie mam wiedzy, by pozostałe banki udostępniły taką możliwość). Jeśli żadne z Państwa nie posiadało nieruchomości to tak, jedna osoba może wnioskować o BK.

Zakup nieruchomości gruntowej nie powoduje zaprzestania dopłat. Dopiero wybudowanie domu na tej działce i zgłoszenie do użytkowania powoduje konieczność poinformowania banku i wstrzymuje dalsze dopłaty (warunek dotyczy kredytobiorcy).

Witam .Ustaliliśmy kwotę domu jednorodzinnego gotowego do zamieszkania że sprzedającym wynosi ona 400 tys ..chcemy wziasc bezpieczny kredyt na 250 tys zł plus 150 tys wkladu wlasnego ..czy będą jakieś problemy w dostaniu kredytu ?

Kredyt kwalifikuje się do PKO BP i PEKAO SA. Trzeci, Alior Bank będzie wymagał 44% wkładu własnego (LTV dla domów 56%). W zakresie pozostałych banków nie mam wiedzy. Nie wiem, jakie problemy macie Państwo na myśli, bo to szerokie zagadnienie.

Dzień dobry 🙂

Chciałabym wziąć kredyt 2% na zakup mieszkania, czy w zakupionym mieszkaniu mogę mieszkać razem z siostrą, z którą obecnie wynajmuję mieszkanie, jeśli żadna z nas nie ma nabytej nieruchomości? Czy będzie to już użyczenie?

Dzień dobry. Co do zasady Bezpieczny Kredyt służy finansowaniu nieruchomości mieszkalnej na własne potrzeby mieszkaniowe. Nie służy do zaspokajania potrzeb mieszkaniowych rodzeństwa czy rodziców. Zamieszkanie z partnerem/małżonkiem nie budzi zastrzeżeń, bo będąc w związku kredytobiorca nadal w pełni korzysta z całej nieruchomości. Mieszkając z siostrą zapewne każda będzie miała pokój wyłącznie do swojej dyspozycji i to już budzi wątpliwości. Na ten moment nie ma oficjalnej odpowiedzi na stronie ministerstwa na takie pytanie. Nie potrafię odpowiedzieć na to pytanie.

Witam, Czy jak wezmę kredyt 2% tylko na siebie. A zamieszkam z narzeczona to stracę dopłaty? Ślub nie szykuje się na najbliższe 2lata.

Nie, nie straci Pan dopłat. Można zamieszkać z narzeczoną. Zakładam, że nie macie wspólnego dziecka w tym momencie.

Dzień dobry, chciałam zapytać w jaki sposób banki weryfikują kosztorys przy kredycie 2%, czy do stanu deweloperskiego czy wykończonego pod klucz? Chcemy starać się o 150 tys na rozpoczęta już budowę. I jezeli chodzi o stan deweloperski to myślę że kwota 150 tys byłaby wystarczająca ale do jeżeli wymagany jest stan pod klucz to już niestety się nie zmieścimy. Dziękuję z góry za odpowiedź

Wymagany stan zaawansowania zależy od banku. W PEKAO SA można zadeklarować stan deweloperski na całość. W PKO BP można zadeklarować stan deweloperski jeśli są dwie kondygnacje, wtedy jedna jest wykończona, druga może być w stanie deweloperskim (liczymy wtedy 3700 zł za m2 powierzchni użytkowej wraz z garażem).

Dzień dobry. 5 lat temu nabyłam z partnerem dom w Anglii. Na chwilę obecną sprzedajemy nieruchomość i wracam sama do Polski. Przeczytałam kilka artykułów jednak nie znalazłam informacji czy posiadany w przeszłości dom za granicą będzie mnie dyskwalifikować? Dziękuję serdecznie za odpowiedź.

Dom posiadany w przeszłości za granicą nie dyskwalifikuje. Weryfikujemy tylko nieruchomości na terenie RP.

Dzień dobry.

Co w przypadku gdy Mąż pracuję na umowę o pracę w Szwecji i zarabia w Walucie SEK

Mieszkamy w Polsce mamy 1dziecko i Prowadzimy gospodarstwo domowe w Polsce.Czy możemy starać się o bezpieczny kredyt hipoteczny 2%

Mamy wkład własny.

Dzień dobry. Bezpieczny Kredyt 2% udzielany jest tylko w PLN. Jednocześnie obowiązuje regulacja, iż kredyt hipoteczny udzielany jest w walucie przeważającego dochodu. Musiałby być w gospodarstwie drugi dochód w PLN, wyższy niż ten w SEK.

Dziękuję za odpowiedź. Planuje uzyskany dochód za mieszkanie w UK przelać na konto w Polsce oraz iść do pracy aby wyrobić sobie zdolność kredytową. Także środki które będę posiadać będą w walucie PLN. Jednak czy fakt posiadania nieruchomości w UK w przeszłości będzie dyskwalifikujący?

Nieruchomości za granicą nie mają znaczenia.

Czy posiadając dziecko mogę przystąpić do BK jako singiel? Czy w takim wypadku BK mogę otrzymać tylko wspólnie z matką dziecka?

W związkach partnerskich jeśli jest wspólne dziecko każdy z rodziców może przystąpić samodzielnie do BK2%. Jeśli jednak Matka dziecka posiada lub posiadał nieruchomość mieszkalną i zamieszkacie razem to będzie to przesłanka utraty dopłat.

Gdzieś było odstępstwo, ze można dostać 2% jeśli nabyła mieszkanie przed narodzeniem się dziecka .

Odstępstwo dotyczy darowizny lub dziedziczenia mieszkania/domu jeśli się zbyło nieruchomość przed ukończeniem 18 roku życia.

Dzień dobry, a co w przypadku gdy moja partnerka, której przysługuje prawo do „kredytu 2%” otrzymałaby taki kredyt na mieszkanie, ale w przeciągu tych 10 lat zdecydowalibyśmy się na zalegalizowanie związku, a ja mam przepisany na siebie dom rodziców, który oni użytkują a ja tam nie mieszkam na stałe? Czy w takim razie straciłaby prawo do preferencyjnych warunków? Czy w tym czasie mógłbym być zameldowany w tym mieszkaniu? Z góry bardzo dziękuje za odpowiedź.

Dzień dobry. Rozumiem, że nie jesteście ani małżeństwem, ani rodzicami wspólnego dziecka, a zatem wg ustawy nie tworzycie wspólnego gospodarstwa domowego. W takiej sytuacji zamieszkanie z Panem w tym mieszkaniu i/lub wejście w związek małżeński nie spowoduje utraty dopłat. Pana własność nie ma w takiej sytuacji znaczenia. Nie widzę przeszkód dla zameldowania partnera.

W drugą stronę, jeśli wzięlibyście ślub i zamieszkacie w domu otrzymanym w darowiźnie od Pana rodziców, to jako Żona partnerka może się przeprowadzić do domu męża, a swoje mieszkanie wynająć bez utraty dopłat (art 9b, punkt 14).

Dzień dobry. „Kredytobiorca nabył inną, kolejną nieruchomość mieszkalną (wyjątkiem jest dziedziczenie, czyli spadek).” Mam pytanie odnoście tego punktu związanego z możliwością utraty dopłat. Czy utraciłbym doplaty w sytuacji gdy zawarłbym umowę dożywocia z moim rodzicem, gdzie w umowie zawarta byłaby nieruchomość?

Tak, umowa dożywocia związana z przeniesieniem własności nieruchomości będzie przesłanką do utraty dopłat.

Dziękuję za odpowiedź. Pozdrawiam Maciej

Dzień dobry, żona dostała w darowiźnie działkę z domem jednorodzinnym który nigdy nie został odebrany i oddany do użytku. W rzeczywistości jest to dom teścia i on go w jakiś sposób użytkuje (nielegalnie). W księgach wieczystych widneje to jako grunt rolny, a w ewidencji gruntów w tamtym miesiącu zostało zmienione na grunt budowlany zabudowany budynkiem mieszkalnym i trzeba zapłacić podatek od nieruchomości, chociaż dom w dalszym ciągu jest nieodebrany czyli formalnie jak rozumiem znajduje się w stanie budowy.

Czy w związku z tym, będziemy mogli dostać ten kredyt na zakup innej nieruchomości ?

Dzień dobry. Powiedziałabym, że jest to „grubymi nićmi szyte” i w mojej subiektywnej ocenie nie jest spełniony warunek ustawowy. To jednak kredytobiorca ponosi odpowiedzialność za składane oświadczenia. Nie wiem, w którym roku dom był wybudowany, jakie obowiązywały wtedy regulacje (prawo budowlane). Rozumiem, że dom jest normalnie użytkowany i prace zostały zakończone.

Dzień dobry,

Chciałbym ubiegać się o BK w opcji dla singla. Czy taki kredyt przysługuje mi jeżeli obecnie mieszkam w nieformalnym związku z partnerką i jej dzieckiem, która w przeszłości posiadała 50% udziałów w domu jednorodzinnym? Dziecko nie jest wspólne. Chciałbym żebyśmy wszyscy zamieszkali w mieszkaniu z BK. Obawiam się, że w takim przypadku nie będzie możliwości żeby partnerka z dzieckiem wprowadziły się do mieszkania po jego zakupie z uwagi na art.9b, ust.12, punkt 3), ppkt g) [strona 38].

Dzień dobry. Wg ustawy nie jesteście Państwo wspólnym gospodarstwem domowym i przywołane ograniczenie co do zamieszkania nie dotyczy Państwa sytuacji.

Własność Partnerki jest bez znaczenia. Może Pan samodzielnie ubiegać się o BK. Według mnie nie ma również przeciwwskazań do późniejszego wspólnego zamieszkania (nie jest to użyczenie, jeśli nadal bez ograniczeń zaspokaja Pan potrzeby mieszkaniowe w całej nieruchomości) – choć w tym względzie pojawiają się odmienne interpretacje jednego z banków (na ten moment, bo to się też zmienia w trakcie wyjaśniania po stronie banków).

Witam, byłabym wdzięczna za odpowiedź na kilka pytań.

1. Czy korzystając z Bezpiecznego Kredytu można dokupić do lokalu mieszkalnego komórkę lokatorską jeśli jest ona pomieszczeniem przynależnym?

2. Czy jeśli umowę rezerwacyjną na mieszkanie podpisałam bez komórki lokatorskiej i na podstawie tej umowy uzyskam warunkową decyzje kredytową od Banku to czy w sytuacji, gdy zdecyduję się na dokupienie komórki lokatorskiej możliwe jest dopisanie jej zakupu do umowy deweloperskiej? Czy powstaną problemy z powodu nieuwzględnienia zakupu komórki w umowie rezerwacyjnej z założeniem, że kwota kredytu pozostałaby ta sama, a zakup komórki sfinansowałabym gotówkowo?

3. Czy jeśli chciałabym zakupić prawo do korzystania z miejsca postojowego w ramach nieruchomości wspólnej to zakup tego prawa mógłby znaleźć się na tej samej umowie deweloperskiej co zakup mieszkania, czy musiałaby być to oddzielna umowa?

Z góry dziekuję za pomoc. Pozdrawiam.

ad 1) Jako pomieszczenie przynależne komórka lokatorska jest wyceniana i kredytowana łącznie z mieszkaniem (docelowo będzie ta sama KW).

ad 2) Komórka powinna być wybrana i uwzględniona już na etapie umowy rezerwacyjnej. Zakładam, że decyzja warunkowa nie dotyczy Bezpiecznego Kredytu, tylko standardowego kredytu, więc i tak będzie nowa decyzja i drugi wniosek, na bezpieczny Kredyt trzeba złożyć prawidłowo. Umowa deweloperska powinna się zgadzać z tym, co znalazło się we wniosku na podstawie umowy rezerwacyjnej. Nie jest możliwe opłacenie komórki poza kredytem, bo zmienia się cena i zmieniają się składowe nieruchomości.

ad 3) Jeśli prawo do wyłącznego korzystania z miejsca postojowego jest w ramach nieruchomości wspólnej i jest przynależne do każdoczesnego właściciela mieszkania to również jest to składowa ceny i trzeba takie miejsce postojowe uwzględnić już na etapie umowy rezerwacyjnej.

Jeśli prawo do wyłącznego korzystania z miejsca postojowego jest w ramach zakupu udziału w innej nieruchomości (hali garażowej) to może się znaleźć w tej samej umowie deweloperskiej lub w oddzielnej umowie i jest finansowane za gotówkę (nie jest kredytowane w ramach BK)

Czy kupując mieszkanie z miejscem parkingowym w BK2% za 800k dla małżeństwa (600k kredyt + 200k wkład własny) jest jakakolwiek opcja, aby dokupić komórkę lokatorską?

Np. po uzyskaniu kredytowania BK2% kupić taką komórkę za gotówkę?

Jeśli komórka jest nabywana jako udział w hali garażowej – to można ją nabyć oddzielnie.

Jeśli komórka lokatorska jest pomieszczeniem przynależnym do mieszkania (docelowo ta sama KW) i na etapie umowy deweloperskiej jej nie będzie to nie można jej później dokupić.

Dzień dobry,

Chciałbym skorzystać z kredytu na zakup mieszkania na jeszcze nieukończonym osiedlu. Termin zakończenia prac budowlanych ustalony jest na 31.03.2024, natomiast przeniesienie własności 31.07.2024.

Czy jeśli skorzystam z Bezpiecznego Kredytu pod zakup tego mieszkania w obecnym roku, podpiszę we wrześniu 2023r. umowę deweloperską, a w maju 2024r. wezmę ślub z obecną narzeczoną to czy fakt, że przekazanie własności mieszkania będzie już po ślubie będzie generował jakieś problemy?

Dzień dobry.

Nie ma przeszkód by wejść w związek małżeński pomiędzy podpisaniem umowy Bezpiecznego Kredytu a aktem notarialnym przeniesienia własności.

W akcie notarialnym będzie informacja o stanie cywilnym oraz, że mieszkanie nabywa Pan do majątku odrębnego. Nabycie własności konsekwentnie powinno nastąpić tylko na Pana, nie na małżonków.

Później natomiast może Pan rozważyć rozszerzenie wspólności majątkowej małżonków u notariusza, co stanowi jeden z wyjątków przy zbyciu nieruchomości (nie powoduje utraty dopłat).

Można też zrobić rozdzielność majątkową i pozostawić własność mieszkania tylko na Pana.

Dzień dobry, super strona i masa informacji, fajnie że dzieli się pani tak obszerną wiedzą. Przeanalizowałem swoją sytuację z pani wpisem i mam sprzeczną informacje. Mam działkę budowlaną na którą wziąłem kredyt hipoteczny, Dom już na niej stoi w stanie surowym zamkniętym (warto całości około 600 tys. Zl), budowa jest w trakcie realizacji za własną gotówkę. Rozumiem żeby móc wnioskować o kredyt 2% na wykończenie/kontynuację budowy (150 tys. Zl) musiałbym spłacić kredyt na działkę i wtedy było by to możliwe? Dostałem informację od doradcy finansowego który był na dniach na szkoleniu w PKO że nie mogę mieć takiego kredytu hipotecznego przez ostatnie 3 lata i spłata nie pomoże dlatego bardzo chciałem doprecyzować czy ta klauzula 3 lat na kredyt hipoteczny na działkę budowlaną obowiazuje? Pozdrawiam serdecznie i z góry bardzo dziękuję za odpowiedź, pozdrawiam, Wojtek

Dzień dobry.

W szkoleniu PKO BP faktycznie pojawił się warunek braku kredytu hipotecznego w okresie 36 miesięcy wstecz bez doprecyzowania celu tego kredytu.

Ustawa natomiast wyraźnie wskazuje na cel w postaci nabycia mieszkania/domu:

„w celu pokrycia wydatków ponoszonych w związku z nabyciem lokalu mieszkalnego, domu jednorodzinnego albo spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego”

Jeśli kredyt był tyko na zakup działki to od strony ustawy nie jest to przeszkoda. Może jednak wystąpić sytuacja zwłaszcza w początkowym okresie błędnej interpretacji po stronie banku i mogą wystąpić dodatkowe trudności w procesowaniu.

Dzień dobry. Bardzo obszerny i pouczający artykuł. Niemniej próbowałem dopasować podane przykłady do swojej sytuacji i nie udało mi się dojść do konkluzji czy będę w stanie ubiegać się o BK2%. Sytuacja jest następująca:

– jestem singlem więc obowiązuje mnie limit kwoty kredytu 500 000PLN

– posiadam działkę o wartości ok. 130 000PLN

– chcę wybudować na niej dom 104m2 pow. uzytkowej, wykonawca wycenia budowę do stanu deweloperskiego (z wewnętrznymi instalacjami, gotowy pod wykończenie) na 500 000PLN

– aby wykończyć mieszkanie potrzebował bym przeznaczyć na to dodatkowe 150 000PLN środków własnych

Czy w takiej sytuacji mogę ubiegać się o kredyt 2%? Czy bank sfinansuje budowę domu do stanu deweloperskiego (zakładając, że spełnię ich warunki co do min. ceny m2 powierzchni)? Czy w ogóle możliwe jest przy BK2% wykończenie domu ze środków z poza kredytu?

Dzień dobry. Na razie nic nam nie wiadomo, by banki miały podchodzić do wymogów co do finalnego zaawansowania budowy inaczej niż w zwykłych kredytach.

Może Pan zadeklarować stan deweloperski, który w PKO BP i Alior oznacza stan wykończony dla jednej kondygnacji i stan deweloperski dla drugiej kondygnacji.

Bank nie weryfikuje kwoty zaangażowanej poza kredytem.

Dzień dobry, świetny artykuł, dobrze porządkuje to co wiadomo na temat ustawy.

Mam pytanie odnośnie punktu dotyczącego udzielania kredytu w walucie PLN. Prowadzę jednoosobową działalność gospodarczą i 90% faktur wystawiam podmiotom zagranicznym w USD i EUR. Oczywiście rozliczam się w Polsce i ewidencja przychodów prowadzona jest w PLN.

Czy dla banku mój dochód jest dochodem w walutach obcych czy PLN i czy będę mógł się ubiegać o kredyt w PLN?

Dzień dobry.

W większości banków na dziś (jest tu zmiana na lepsze) dochód będzie przyjęty normalnie, jako dochód w PLN. W tych bankach, które wchodzą jako pierwsze do BK nie powinno być problemu.

Dzień dobry, przyłączam się do pytania, jednak w kontekście poniższych zapisów ustawy (w wykluczeniach):

„g) kredytobiorca udostępnił do zamieszkiwania lub wspólnego z nim prowadzenia gospodarstwa domowego lokal mieszkalny albo dom jednorodzinny, o których mowa w lit. a i b, osobie która:

– w okresie 12 miesięcy przed dniem udzielenia bezpiecznego kredytu 2%, prowadziła z tym kredytobiorcą wspólnie gospodarstwo domowe albo

– będąc drugim rodzicem dziecka kredytobiorcy urodzonego albo przysposobionego przez kredytobiorcę przed dniem udzielenia bezpiecznego kredytu 2% nie prowadziła gospodarstwa domowego wspólnie z kredytobiorcą

– a prowadzenie przez tę osobę gospodarstwa domowego wspólnie z kredytobiorcą w dniu udzielenia bezpiecznego kredytu 2% oznaczałoby naruszenie warunku, o którym mowa w art. 9a ust. 1 pkt 1,”

Czy to nie oznacza jednak, że nie mogę zamieszkać tam z partnerem (użyczenie do wspólnego zamieszkania), z którym mieszkałem już 12 miesięcy, czy ten ostatni punkt musi również byc spełniony jednocześnie? (Naruszenie warunku o ktorym mowa w art 9a ust. 1 pkt 1, cokolwiek to znaczy).

Jako wspólne gospodarstwo domowe w rozumieniu ustawy traktowany jest małżonek (od dnia ślubu) lub drugi rodzic wspólnego dziecka (od dnia urodzin dziecka).

Samo udostępnienie do zamieszkania nie skutkuje utratą dopłat.

Dopłaty traci się tylko, gdy zostanie naruszony warunek braku posiadania mieszkania lub domu po stronie osoby prowadzącej wspólne gospodarstwo domowe (w rozumieniu ustawy), która nie była kredytobiorcą.

Witam Panią.

Czy dobrze rozumiem, że w Kredycie 2% gdy chcę jednocześnie skorzystać z gwarancji brakujacego wkładu własnego to NIE OBOWIĄZUJĄ mnie limity cen za m2 mieszkania?

Bo przy RKM takie limity (dość niskie) są.

A więc mogę kupić mieszkanie za 500.000 zł i otrzymać Kredyt 2% na 500.000 zł i bank nie bedzie zwracał uwagi na cenę za m2?

Dziekuję.

Tak. W BK2%, nawet korzystając z gwarancji BGK, nie ma limitu ceny za m2 mieszkania.

Na stronie rządowej widnieje jednak w pytaniu, czy trzeba mieć wkład własny:

„Bezpieczny kredyt 2% to standardowy kredyt udzielany przez banki komercyjne. Różnicą jest dopłata od Państwa do pierwszych 120 rat kredytu. Jak każdy kredyt hipoteczny wymaga wkładu własnego o wysokości ustalonej przez bank udzielający kredytu. Zgodnie z przepisami ustawy wkład ten nie może być jednak wyższy niż 200 tysięcy złotych.”

Jak więc jest?

W zakresie kredytu hipotecznego obowiązują regulacje ustawowe (Ustawa o rodzinnym kredycie mieszkaniowym i bezpiecznym kredycie 2%, Ustawa o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami), Rekomendacje KNF dla banków, które tworzą ramy działalności banków. Na to nakładamy wewnętrzne procedury i regulacje danego banku.

Do każdego kredytu hipotecznego udzielanego osobie fizycznej jest wymagany wkład własny w wysokości 20% (dla niektórych transakcji wyższy).

Bank może (nie musi) udzielić kredytu bez wymaganego wkładu własnego pod pewnymi warunkami, którymi są np.:

1) Ubezpieczenie brakującego wkładu własnego – stosowane w standardowych kredytach

2) Gwarancja BGK – stosowana w Rodzinnym Kredycie Mieszkaniowym i Bezpiecznym Kredycie 2%.

Objęcie jakiejś części kredytu ubezpieczeniem lub gwarancją nie powoduje, że bank tego wkładu nie wymaga, a jedynie może udzielić kredytu bez wymaganego wkładu własnego.

Odpowiedź na stronie rządowej nie jest obowiązującym przepisem prawa i nie wydaje mi się w sprzeczności z możliwością uzyskania kredytu z gwarancją BGK brakującego wkładu własnego.

Dodatkowo przy cenie nieruchomości powyżej 500.000 zł gwarancja BGK nie pokryje całego wymaganego wkładu własnego i ograniczeniem jest tez kwota samego kredytu (np. cena 700.000, wkład wymagany 20%=140.000, Kredytobiorca chce wnieść tylko 100.000 i uzyskać kredyt 600.000, wtedy kwota kredytu 40.000 w wysokości brakującego wkładu własnego objęta będzie gwarancją BGK)

Dzień dobry,

Czy dobrze myślę, że posiadając działkę budowlaną, która będzie wkładem własnym kosztorys budowy domu może wynieść max. 600 tys zł (dla małżeństwa)?

Czyli mając pozwolenie na budowę na dom np. 150 M2 powierzchni użytkowej nie ma obecnie możliwości uzyskania tego kredytu, bo np. PKO BP ma minimalna kwotę budowy za M2 obecnie 4200 zł (stan deweloperski), co przy metrażu 150 M2 daje minimalną kwotę budowy jaką bank w kosztorysie akceptuje 630 tys zł?

Czy dobrze rozumiem, że nie mam co czekać na ten kredyt?

Dzień dobry.

4200 to stan wykończony. Stan deweloperski 3700 zł. PKO BP nie jest jedynym bankiem.

Dodatkowo – to czy można wnieść swoje środki w budowę, czy nie zależy od wartości działki. Jeśli działka jest warta 100.000 to jest miejsce na wkład własny w budowę (łącznie do 200.000 zł).

Dzien dobry.

Przeczytałem w Pani wpisie że:

„Dla Bezpiecznego Kredytu 2% ograniczeniem wysokości wkładu własnego (z pewnymi wyjątkami opisanymi w dalszej części wpisu) jest wyłącznie kwota 200.000 zł. Projekt ustawy nie przewiduje dodatkowych ograniczeń w zakresie udziału procentowego wkładu własnego w koszcie inwestycji.

Gdy kupujesz nieruchomość za 400.000 zł wkład własny w BK-2% może wynieść 200.000 zł, czyli 50%.”

Byłem w Pekao SA i oni twierdzą że nie mogą co prawda jeszcze przyjmować wniosków, ale mają informację że wkład własny nie będzie mógł być wyższy niż 20%, a więc kupując mieszkanie za 480.000 zł moge maksymalnie wnieść 96.000 zł, a o 384.000 zł Kredytu muszę wnioskować. Tymczasem ja mam wkładu własnego 180.000 zł i chciałbym tylko 300.000 Kredytu 2%

Słyszała coś Pani na ten temat by banki mogły samodzielnie decydowac o wysokosci maksymalnego wkładu własnego?

Dziękuję Pani z góry za odpowiedź.

Dzień dobry. Bank PEKAO SA jest w tej kwestii w błędzie.

Ograniczenie maksymalnego wkładu własnego do 20% przy oprocentowaniu zmiennym obowiązuje dla Rodzinnego Kredytu Mieszkaniowego i te ograniczenia zostają wyrzucone z rozdziału wspólnego (mówiącego o wkładzie do 200 tys) do rozdziału dotyczącego tylko RKM.

W aktualnie obowiązującej ustawie o RKM art.3, ustęp 3, punkt 1), ppkt a) i b) – wskazują na ograniczenia 200tys. oraz 20% lub 30%.