Choć program Pierwsze Mieszkanie idzie do przodu to część poprawek niekoniecznie zmierza w dobrym kierunku, zwłaszcza te dotyczące Bezpiecznego Kredytu 2 procent. Kolejne zmiany rodzą kolejne wątpliwości co do tego jak interpretować przepisy. 14 kwietnia 2023 projekt ustawy o pomocy państwa w oszczędzaniu na cele mieszkaniowe przeszedł przez Sejm. Zostaje w kolejce Senat i podpis Prezydenta. Czy będą jeszcze zmiany w projekcie ustawy? Być może tak. Podpowiadam, co można zmienić w Bezpiecznym Kredycie, co rodzi największe wątpliwości i które warunki ograniczające są nieżyciowe.

Bezpieczny Kredyt 2% pytania wymagające interpretacji

Czy biorąc Bezpieczny Kredyt 2% jako Singiel mogę zamieszkać z partnerem?

Nie można wziąć kredytu z partnerem, jeśli się nie ma ślubu lub wspólnego dziecka, ale czy można z nim potem zamieszkać? Rozsądek podpowiada, że Tak.

Tak przecież było w poprzednich programach MDM i RnS. Istotne było tylko to, czy kredytobiorca nadal w całej nieruchomości bez ograniczeń realizuje swoje potrzeby mieszkaniowe.

Projekt ustawy mówi, że jedną z przesłanek utraty dopłat jest użyczenie lokalu mieszkalnego albo domu jednorodzinnego nabytego z wykorzystaniem BK-2% innej osobie, stąd wątpliwości.

W mojej opinii przez „użyczenie” powodujące utratę dopłat należy rozumieć takie sytuacje, kiedy kredytobiorca nie mieszka w tym mieszkaniu lub domu, ale udostępnia nieruchomość do zamieszania np. rodzicom lub rodzeństwu.

Poniżej interpretacja dotycząca MDM:

W temacie pojawiła się w międzyczasie interpretacja ministerstwa potwierdzająca możliwość zamieszkania z partnerem, partnerką.

Co to znaczy „osoba prowadząca wspólne gospodarstwo domowe”?

Jednym z warunków do spełnienia po stronie kredytobiorcy na moment wnioskowania o Bezpieczny Kredyt 2% jest brak posiadania (własność, spółdzielcze własnościowe prawo) lokalu mieszkalnego lub domu jednorodzinnego teraz i w przeszłości.

Warunek ten musi spełnić również osoba prowadząca z kredytobiorcą wspólne gospodarstwo domowe, nie przystępująca do kredytu. Przeszłość dla tej drugiej osoby jest ograniczona czasowo do okresu pozostawania w tym wspólnym gospodarstwie.

Wg projektu ustawy okres pozostawania we wspólnym gospodarstwie domowym liczony jest:

- Dla małżonków od dnia ślubu

- Dla rodziców wspólnego dziecka od dnia narodzin dziecka.

Definicję „wspólne gospodarstwo domowe” można rozumieć szeroko. Czyli, że dwie dorosłe osoby po prostu deklarują, że razem mieszkają i prowadzą gospodarstwo domowe (dwóch singli). „Wspólne gospodarstwo” można też rozumieć wąsko, wg definicji ustawowej, ograniczając taką możliwość tylko do małżeństw i rodziców dziecka.

Sposób rozumienia definicji gospodarstwa domowego ma z kolei wpływ na przesłanki utraty dopłat. W szczególności chodzi o udostępnienie lokalu lub domu osobie, która w okresie 12 miesięcy przed dniem udzielenia bezpiecznego kredytu 2% prowadziła z kredytobiorcą wspólnie gospodarstwo domowe.

Prawdopodobnie chodzi o wykluczenie sytuacji, gdzie dwie osoby kwalifikowały się na „wspólne gospodarstwo”, ale celowo tylko jedna z nich wnioskowała o Bezpieczny Kredyt jako Singiel.

Czy małżonek z rozdzielnością majątkową może samodzielnie uzyskać Bezpieczny Kredyt?

To jedna z większych wątpliwości, bo do tej pory w Rodzina na Swoim czy Mieszkanie dla Młodych mieliśmy jako nabywców „oboje małżonków”. Takie podejście deklarowały również banki dla funkcjonującego Rodzinnego Kredytu Mieszkaniowego.

Marcowe zmiany w projekcie ustawy o pomocy państwa w nabyciu pierwszego mieszkania rodzą wątpliwości w tym zakresie. To z uwagi na dodanie przesłanki utraty dopłat „zamieszkanie z małżonkiem”, który na moment wnioskowana o BK-2% posiadał inną nieruchomość (licząc od dnia ślubu). Ta przesłanka utraty dopłat sugeruje bowiem, że małżonek z rozdzielnością może samodzielnie przystąpić do kredytu.

To rodzi kolejne pytanie, czy w definicji gospodarstwa domowego pod pojęciem „gospodarstwo domowe prowadzone samodzielnie przez pełnoletnią osobę fizyczną” ustawodawca ma na myśli również małżonka z rozdzielnością majątkową prowadzącego samodzielne gospodarstwo domowe.

Niespójność zasad Bezpiecznego Kredytu 2%

Pełna własność i spółdzielcze własnościowe prawo do lokalu rządzą się tymi samymi prawami w zakresie możliwości kupna-sprzedaży, darowizny, dziedziczenia, czy też rozszerzenia wspólności majątkowej.

Zupełnie nie rozumiem, dlaczego ustawodawca traktuje te prawa odmiennie.

Jedną z przesłanek utraty dopłat jest zbycie nieruchomości, z wyjątkiem:

- Rozszerzenia wspólności majątkowej dla pełnej własności.

- Zbycie na rzecz drugiego kredytobiorcy dla spółdzielczego własnościowego prawa.

Czy nie można zarówno dla pełnej własności jak i spółdzielczego własnościowego prawa dopuścić obu wyłączeń na tych samych zasadach?

Tak, aby przy spółdzielczym własnościowym prawie do lokalu również było możliwe rozszerzenie wspólności majątkowej (od strony prawnej nie ma ograniczeń). Przy pełnej własności z kolei, żeby ustawodawca również dopuścił zbycie na rzecz drugiego kredytobiorcy.

Bezpieczny Kredyt i 5 zasad moim zdaniem do zmiany

[1] Działka z rozpoczętą budową jako wkład własny

Jeśli działka z rozpoczętą budową mieści się w kwocie 200.000 zł to nie m problemu. Gorzej, gdy ta wartość jest przekroczona, a dotyczyć to będzie wielu budów np. w stanie surowym zamkniętym. Tu wchodzi ograniczenie kwotowe dla Bezpiecznego Kredytu:

- 100.000 zł dla Singla

- 150.000 zł dla małżeństwa i rodziców dziecka

Jednocześnie jednak koszt budowy zadeklarowany w kosztorysie musi spełnić wymogi bankowe w zakresie minimalnego kosztu budowy. W przypadku PKO BP jest to 3700 zł za m2 dla stanu deweloperskiego i 4200 zł dla stanu wykończonego (licząc do powierzchni garaż w bryle budynku).

Bank co do zasady zamyka inwestycję i w ocenie banku wkład własny oraz kredyt muszą pokryć 100% kosztów budowy. Dokumentem urzędowym potwierdzającym zakończenie prac jest zaświadczenie o zgłoszeniu do użytkowania.

Tym samym, jeśli ktoś jest na końcówce budowy i te środki 100-150 tys. mu wystarczą to kwalifikuje się na Bezpieczny Kredyt. Jeśli jednak ktoś rozpoczął budowę, ale do zakończenia brakuje mu trochę więcej np. 350-400 tys., to już niestety na Bezpieczny Kredyt nie kwalifikuje się.

Tym samym „premiowany” tańszym kredytem jest kredytobiorca z większym wkładem własnym.

[2] Dziedziczenie części ułamkowych w dwóch nieruchomościach.

Projekt ustawy dopuszcza dziedziczenie nie więcej niż w udziale 50%, ale tylko w jednej nieruchomości.

Wiele osób natomiast znajduje się w sytuacji, gdzie dziedziczenie dotyczy dwóch nieruchomości w małym udziale. Często są to nieruchomości dawno sprzedane z uwagi na ilość spadkobierców lub stan techniczny nieruchomości.

Typowe problemy osób zainteresowanych Bezpiecznym Kredytem:

„…zastanawiam się czy dziedzicząc po ojcu 1/3 w domu rodzinnym i 1/6 w innej nieruchomości, mam jeszcze szansę starać się o BK2%?”

„Dostałem w spadku parę lat temu udziały 1/8 nieruchomości, która potem została sprzedana. Następnie dostałem, także w spadku, 1/6 kolejnej nieruchomości, które to udziały posiadam do dzisiaj. Czy w tej sytuacji mogę ubiegać się o dofinansowanie?”

[3] Dziedziczenie i brak zamieszkiwania od 12 miesięcy

Warunek braku zamieszkiwania w odziedziczonej nieruchomości to chyba jeszcze bardziej nieżyciowy warunek niż ten dotyczący dziedziczenia tylko jednej nieruchomości.

Przykład z komentarzy:

„Pytanie o kredyt 2%. Czy jeśli posiadam 8% udziałów w spadku po jednym z rodziców (drugi żyje i ma 75% a reszta jest na pozostałe dzieci) to czy łapię się na kredyt 2% na pierwsze mieszkanie, zaznaczając, że nie chcę wykupować pozostałej części spadku, tylko chcę kupić pierwsze mieszkanie? Dodam, że mieszkam w tym miejscu, gdzie mam udział. Ale chcę kupić pierwsze mieszkanie, nie mające nic wspólnego z udziałem.”

Właściwie ten komentarz wyjaśnia wszystko. Dziecko, które odziedziczyło udział w nieruchomości tylko dlatego, że jeden z rodziców zmarł najczęściej chce się usamodzielnić i nabyć własną nieruchomość. Mieszka w tym mieszkaniu rodziców, bo gdzie ma mieszkać? Nie każdy zaczyna od najmu. Nie zawsze dziedziczenie dotyczy domu budowanego z myślą o rodzinie wielopokoleniowej. Często dziedziczy się udział w mieszkaniu rodzica, w którym nie ma miejsca na założenie własnej rodziny.

Ustawodawca nie przewidział sytuacji, gdzie po stracie jednego z rodziców dorosłe dziecko chce kupić pierwsze mieszkanie z pominięciem „przymusowego” rocznego najmu.

[4] Darowizna części ułamkowych nieruchomości

Kolejne wykluczenie, gdzie np. dziadkowie za życia chcą uporządkować sprawy majątkowe obdarowując wnuki ułamkową częścią własności z jednoczesnym prawem dożywotniego zamieszkiwania.

Chcąc zrobić dobrze we wszystkich takich przypadkach zamknęli wnukom możliwość wnioskowania o Bezpieczny Kredyt na własne mieszkanie. Darowizna jest wykluczona niezależnie od jej wielkości.

Przykładowe problemy:

„mojej żonie i jej siostrze parę lat temu babcia w drodze darowizny przepisała mieszkanie z klauzulą, że będzie miała możliwość tam mieszkania do jej śmierci. Czy jeśli moja żona nie posiada ponad 50 % udziału w nieruchomości i tam nie zamieszkuje może ubiegać się o kredyt 2%?”

„Żona przed naszym ślubem dostała w darowiźnie 50% mieszkania. Czy to nas wyklucza z opcji kredyt 2%? Nie mieszkamy w tym mieszania.”

Czy do współwłasności nie można podejść podobnie jak było w MDM?

W przypadku Mieszkania dla Młodych współwłasność nie dyskwalifikowała niezależnie, czy była nabyta drogą dziedziczenia czy darowizny. Poniżej fragment pytań i odpowiedzi ze strony ministerstwa dotyczący MDM:

[5] Tylko wspólne dziecko

Kolejny nieżyciowy warunek, gdzie partnerzy mogą zadeklarować wspólne gospodarstwo domowe tylko, jeśli oboje są biologicznymi rodzicami dziecka.

Co, jeśli z rodzicom dziecka nie wyszło i każdy układa sobie życie z nowym partnerem?

Przydałoby się dopuścić możliwość wspólnego wnioskowania o Bezpieczny Kredyt przez partnerów wychowujących wspólnie dziecko, gdzie przynajmniej jeden z kredytobiorców jest rodzicem biologicznym dziecka. Często jest to kwestia braku zdolności kredytowej w pojedynkę, a dotyczy to jednak gospodarstwa wychowującego dziecko.

Podsumowanie

To tyle uwag do projektu ustawy wprowadzającej Bezpieczny Kredyt i uzupełnienie do mojej poprzedniej analizy. Pomijam kwestię oceny, czy w ogóle program powinien być wprowadzony i jakie skutki wywoła. Do czasu podpisu Prezydenta pod ustawą możliwe są jeszcze zmiany. Po wejściu w życie zmiany nadal są możliwe, ale drogą nowelizacji.

Pełna analiza projektu ustawy BK2%

Aktualizacja 15.06.2023. Ustawa o pomocy Państwa w oszczędzaniu na cele mieszkaniowe z dnia 26 maja 2023 roku opublikowana w Dzienniku Ustaw pod pozycją 1114.

Analiza warunków i zasad Bezpiecznego Kredytu na podstawie uchwalonej ustawy.

Jeśli ten blog kredytowy i wpis były dla Ciebie pomocne możesz podziękować opinią w Google.

Zapraszam do kontaktu i do współpracy, jeśli o Bezpieczny Kredyt planujesz ubiegać się w Poznaniu.

Bożena Myszczyszyn, Ekspert Kredytowy Poznań

Dzień dobry. W 12.2023 podpisaliśmy z mężem umowę kredytu 2%. Moja mama jest schorowana. Nie wiadomo czy dożyje tych 10 lat dopłat a ja jestem jedyną spadkobierczynią jej mieszkania. Czy w takim przypadku jeśli odziedziczę po niej całe mieszkanie to utracimy z mężem dopłaty? A może da się przepisać jeszcze za życia mieszkanie na malutkiego wnuczka aby nie stracić dopłat?

Dzień dobry. Nabycie nieruchomości mieszkalnej w drodze spadku (po śmierci spadkodawcy) nie powoduje utraty dopłat. Nie ma potrzeby przepisywania nieruchomości na nieletniego wnuka, bo to generowałoby dodatkowe problemy z zarządzaniem majątkiem nieletniego (zgoda sądu np. na sprzedaż nieruchomości).

Dzień dobry, mój chłopak kupił mieszkanie na BK2%, gdy się dopiero poznawaliśmy i byliśmy parą przyjaciół. Długo po zakupie zostaliśmy parą, a teraz chłopak chce żebym z nim zamieszkała. Czy mogę w pracy wskazać jego adres jako adres zamieszkania? Nie utraci z tego tytułu dopłat? Nie mamy dzieci i nie jesteśmy małżeństwem.

Dzień dobry. Nie ma przeszkód, by zamieszkała Pani z chłopakiem i wskazała jego adres jako swój adres zamieszkania.

Dzień dobry.

Chłopak w styczniu 2024 podpisał umowę na BK2% na budowę domu na własnej działce. Czy jest jakiś określony czas, w którym nie może zmienić statusu singla- wziąć ślub, by nie utracić dopłat? Czy jest szansa, aby po ślubie majątek był wspólny- aby mnie dopisać jako właściciela nieruchomości?

Dzień dobry. Nie ma ograniczeń czasowych dla zmiany stanu cywilnego. W kwestii rozszerzenia wspólności majątkowej małżeńskiej proszę uzgodnić to z bankiem kredytującym.

Dzień dobry,

Wraz z mężem zakupiliśmy dom na bk2 z gwarancją BGK wkładu własnego.

Prowadzimy działalność nierejestrowaną, czyli przy rozliczeniu podatku wskazujemy tylko adres zamieszkania a nie wykonywania działalności.

Zastanawia nas to, czy meldując się w domu zakupionym na kredyt BK2, możemy stracić dopłaty do niego. Nie mamy wylaczonego pokoju pod działalność, ale wiadomo, że w domu trzymamy potrzebne półprodukty do naszej działalności. Nie przyjmujemy również klientów w domu. Czy bank/państwo jest w stanie w jakiś sposób odebrać nam te dopłaty? Czy w zasadzie musimy się meldować w domu zakupionym na BK2, czy meldunek możemy pozostawić u rodziców? Rozliczając PiT, w którym rozliczam również przychody z działalności nierejestrowanej, wykaże adres zamieszkania pod adresem zakupionego domu na bk2 ➡️ czy może to wzbudzić wątpliwości państwa/banku i odebranie dopłat?

Ustawa o BK2% w ogóle nie odnosi się do kwestii meldunku. Meldunek nie ma znaczenia.

Działalność nierejestrowana nie jest działalnością gospodarczą (brak wpisu w CEIDG) i nie rodzi ograniczeń w związku z gwarancją BGK.

Fakt zaistnienia sytuacji powodującej utratę dopłat kredytobiorca zgłasza do banku.

Rok temu wzięłam kredyt 2%

-Czy mogę zrezygnować z dopłaty?

-Co to znaczy wspólne gospodarstwo domowe:

-Jeli urodziło się nam córka czy to z góry oznacza że prowadzimy wspólne gospodarstwo domowe ale musi Pani wsiąść pod uwagę że od narodzin córki do dnia wzięcia kredytu mieszaliśmy osobno każdy z nas byl i jest zameldowany pod innymi adresami.

-Meczy Nas takie pytanie mieszkamy razem ,chłopak nie jest zameldowany u mnie i do końca czasu dopłaty nie może być zameldowany.Chielibysmy mieć drugie dziecko i teraz nam wydaje się ,że jest problem bo jak urodzi się drugie dziecko to czy mój może dać dziecku swoje Nazwisko w akcie urodzenia ale kredyt wzięłam jako samotna matka z dzieckiem dla którego mój dał nazwisko i Bank o tym wie(wobec banku do tej chwili jestem dla banku singlem)

I o to chodzi że jak wpiszemy jego nazwisko czy bank nie będzie chciał mi cofnąć dopłaty lub z tego tytułu kontrolować że mam drugie dziecko z tym samym partnerem co pierwsze lecz w momencie wzięcia kredytu podałam, że jestem samotna .

Poniżej odpowiedź, której udzieliłam już na mail:

Jeśli Ojciec wspólnego dziecka na moment wnioskowania przez Panią o kredyt nie posiadał własnej nieruchomości mieszkalnej (licząc wstecz od dnia narodzin dziecka) – to nie ma przeciwwskazań do wspólnego zamieszkania.

Ustawa nie reguluje meldunku.

Kwestia nazwisk dla dzieci to tylko Państwa sprawa.

Jeśli wystąpią przesłanki utraty dopłat (np. zamieszkanie z ojcem dziecka, jeśli ten na moment wniosku kredytowego nie spełniał kryterium braku mieszkania/domu) – ten fakt kredytobiorca zgłasza do banku.

Dzień dobry, świetny artykuł. Rodzi się pytanie kupiłem mieszkanie na kredyt 2% jako singiel i teraz już jestem szczęsliwym mężem, jest możliwość dopisania żony do mieszkania – dodam, że małżonka posiada notarialne połowę domu rodzinnego. Czy grozi utratą dofinansowania?

Dzień dobry,

Kupiłem mieszkanie jako singiel na kredyt 2%, Rok później ożeniłem się i moja żona zamieszkała ze mną w tej nieruchomości. Czy istnieje możliwość dopisania żony jako współwłaściela mieszkania objętego kredytem 2 % czy groźi za to utrata dofinansowania?

Dzień dobry,

Jeśli mamy razem z żoną kredyt BK2 z dopłatami na budowę domu. Czy rodzice teraz mogą mi lub nam przepisać działkę rolną bez obawy utraty dopłat?

Dzień dobry. Jeśli to będzie działa niezabudowana to tak, jeśli z domem to nie.

Czy jeśli posiadając kredyt 2% zamelduje się w Szwajcarii na mniej niż rok czasu stracę przez to dofinansowanie?

Ustawa nie odnosi się do meldunku, a do faktycznego zamieszkiwania (prowadzenia gospodarstwa domowego w tej nieruchomości). Dopiero po upływie 12 miesięcy braku zamieszkiwania w nieruchomości nabytej za środki z BK2% należy zgłosić ten fakt do banku jako przesłankę utraty dopłat.

Dzień dobry!

Dziękuję za piękny materiał, rzeczowe podejście do tematu, wspaniała skarbnica wiedzy na temat BK 2%!

Wątek, o który pragnę dopytać, już był kilkukrotnie poruszany tutaj, ale chciałabym podsumować zadając pytanie:

jeśli zakupiłam mieszkanie z BK 2% jako Singielka, po kilku miesiącach poznałam swojego obecnego partnera (a więc nie prowadziłam z Nim wspólnego gospodarstwa domowego, nie mamy dzieci, nie mamy ślubu), to może On zamieszkać ze mną, mogę Go zgłosić do Spółdzielni jako dodatkową osobę zamieszkującą nieruchomość bez obaw utraty dopłat? Nadmienię jeszcze, że mój partner posiada mieszkanie, w którym mieszka z Mamą i Siostrą (widnieje na akcie notarialnym jako Właściciel)? Z góry dziękuję za fachową odpowiedź!

Tak, zgadza się. Nieruchomości partnera, który z Panią zamieszka nie mają znaczenia pod kątem BK2%.

Dziękuję ślicznie za błyskawiczną odpowiedź 🙂 Jeszcze raz dziękuję też za istnienie Pani strony i bardzo mocno trzymam kciuki za dalszy jej rozwój jak i Pani kariery 🙂 Wszystkiego dobrego! 🙂

Dziękuję bardzo

Dzień dobry,

W zeszłym roku otrzymałem i sfinansowałem kredytem bk2 zakup mieszkania. Prowadzę jednoosobową działalność gospodarczą. Jestem świadom faktu, że zgodnie z zasadami programu nie mogę zarejestrować w mieszkaniu swojej firmy, czego nie robię. Zastanawia mnie jednak inna kwestia – gdy w CEIDG deklaruję, że nie mam stałego miejsca wykonywania działalności gospodarczej (zgodnie ze stanem faktycznym), do celów podatkowych przyjęty zostaje adres zamieszkania (czyli ten, na które wzięty jest kredyt bk2).

Chciałbym mieć pewność, że wskazanie, zgodnie ze stanem faktycznym, miejsca zamieszkania w CEIDG, a tym samym przyjęcia go jako adresu „do celów podatkowych” nie spowoduje jakichś przykrych konsekwencji w postaci utraty dopłat.

Z góry dziękuję za informację.

Problem z zarejestrowaniem działalności na adres nieruchomości zakupionej na kredyt BK2% dotyczy tylko kredytów z gwarancją BGK brakującego wkładu własnego. Jeśli działalność została zarejestrowana bez wskazania miejsca prowadzenia, to w mojej opinii nie koliduje to ze wskazaniem adresu wyłącznie do doręczeń i dla celów podatkowych.

Pani Bożeno, serdecznie dziękuję za publikację artykułu! Wyjaśnia wiele wątpliwości, a do tego jest napisany w sposób bardzo klarowny i przystępny.

Jeśli mogłabym Panią prosić o odpowiedź na jedno pytanie. Rozumiem, że po zakupie mieszkania i będąc w związku, który nie jest uważany za gospodarstwo domowe (brak slubu, brak dzieci) mogę zameldowac partnera w zakupionym mieszkaniu a on sam może ustanowić adres zakupionego mieszkania jako jego adres korespondencyjny. W naszym przypadku natomiast partner jest prezesem spółki z o.o. Czy ustanowienie jego adresu korespondencyjnego na adres zakupionego mieszkania może być tu problemem i podstawą do utraty dopłat ? Podkreślę, że NIE jest to adres dla samej spółki lub wykonywanej przez nią jakiejkolwiek działalnosci, a jedynie adres korespondecyjny dla jej prezesa.

Czy taką kwestię warto sprawdzić również z bankiem, który udzielił kredytu?

Dziękuję i pozdrawiam,

Agnieszka

Tak, nie ma przeszkód do zamieszkania z partnerem i może on wskazać Pani mieszkanie jako swój adres korespondencyjny/zamieszkania/zameldowania dla siebie jako osoby fizycznej. Fakt pozostawania udziałowcem/prezesem spółki nie ma znaczenia.

Dzień dobry, czy w sytuacji gdy narzeczona wzięła BK2% to może mnie dopisać do długu oraz do współwłasności mieszkania przed ślubem, ewentualnie po ślubie nie tracąc dopłat?

Dzień dobry. Nie ma możliwości dopisania Pana jako narzeczonego do kredytu i do własności. Po ślubie ustawa pozwala na rozszerzenie wspólności majątkowej małżeńskiej o tę nieruchomość. Konieczna jest jednak również zgoda banku na taką zmianę. W kwestii możliwości dopisania do długu decyduje bank kredytujący.

Od 12.2023 jestem posiadaczem BK2 na dokończenie budowy. Kredyt po konsultacji z bankiem wzięty na rozdzielność majątkową z żoną ( działkę miałem przed ślubem, budowa rozpoczęta po ślubie tylko na mnie- stąd rozdzielność). Mam teraz możliwość nabycia (kupno lub testament od ojca i wujka nieruchomości zabudowanej po 1/2 udziałów)czy;

1. Jeżeli zona kupi od wujka i mojego ojca działkę przy rozdzielności majątkowej stracimy dopłaty

2. czy lepiej w formie dziedziczenia ( spadek lub testament po wcześniejszym przeniesieniu całej własności na ojca.

Ograniczenia w okresie dopłat w zakresie nabycia kolejnej nieruchomości mieszkalnej dotyczą wyłącznie kredytobiorcy, a nie osoby, która na moment wniosku tworzyła z nim wspólne gospodarstwo domowe. Żona nie będąc kredytobiorca może nabyć mieszkanie/dom i nie ma to wpływu na Pana dopłaty. U żony weryfikujemy posiadanie nieruchomości tylko na moment wniosku i udzielenia kredytu BK2.

Dla Pana wyjątkiem w zakresie nabycia kolejnej nieruchomości mieszkalnej jest dziedziczenie (ustawowe lub testamentowe), czyli nabycie po śmierci spadkodawcy.

Witam,

W styczniu tego roku jako singiel otrzymałem kredyt BK2% na zakup nieruchomości od dewelopera. Deweloper jest jeszcze w trakcie budowy nieruchomości, więc nie była jeszcze podpisywana umowa o przeniesieniu własności. Pod koniec sierpnia wziąłem ślub. Żona nie posiada żadnych nieruchomości. Raty kredytu sa opłacane z mojego rachunku bankowego, lecz składamy się na nie wspólnie. Wiem, że żona może ze mnią mieszkać i mogę ją zameldować.

1. Czy muszę informować bank o zawarciu małżeństwa?

2. Czy muszę z żoną podpisywać rodzielność majątkową, aby nie stracić dopłat do BK2%

3. Czy istnieje możliwość, aby żona stała się współwłaścicelką nieruchomości nie tracąc dopłat?

4. Jeśli pkt. 3 nie jest możliwy czy istnieje inna możliwość, aby żona miała prawo do połowy nieruchomości?

ad 1. Nie ma potrzeby informowania banku o zmianie stanu cywilnego w trakcie spłaty kredytu. Bank tę informację i tak otrzyma po dostarczeniu aktu notarialnego przeniesienia własności.

ad 2. Przeniesienie własności w wykonaniu umowy deweloperskiej musi nastąpić w 100% na Pana jako kredytobiorcę. Najbezpieczniej zrobić rozdzielność majątkową przed zawarciem aktu not. Teoretycznie, jeśli kredyt i zapłata ceny miały miejsce przed ślubem notariusz mógłby sporządzić akt notarialny z nabyciem do majątku odrębnego, ale jednocześnie przy wspólności majątkowej wspólne dochody pójdą na spłatę rat kredytu finansującego majątek odrębny tylko jednego małżonka itd. Przy rozdzielności majątkowej bank nie będzie miał wątpliwości. Po akcie można przywrócić ustrój wspólności majątkowej.

ad 3. Po przywróceniu ustroju wspólności majątkowej będąc już właścicielem nieruchomości może Pan wystosować do banku pismo z informacją, że zamierza Pan rozszerzyć wspólność majątkową o tę nieruchomość zgodnie z zapisami ustawy i czy bank nie ma w związku z tym zastrzeżeń.

ad 4. Testament w jakiś sposób zabezpiecza żonę. Dodatkowo Żona powinna dokumentować płatności rat kredytu dokonywane z majątku wspólnego na Pana kredyt, tak by w razie rozstania mogła dochodzić jakiejś części majątku.

Gdyby bank w okresie dopłat miał zastrzeżenia w zakresie rozszerzenia wspólności majątkowej o tę nieruchomość to można to zrobić po okresie dopłat wnioskując również o przystąpienie do długu (lub refinansując kredyt na dwie osoby).

Dzień dobry, dziękuję za tak obszerny artykuł!

Mam pytanko dot. dziedziczenia. W październiku 2023r. podpisałem BK2%. W sierpniu 2024r. zmarła moja babcia która była jedyną właścicielką spółdzielczego własnościowego prawa do lokalu mieszkalnego. Mąż i dzieci babci nie żyją (umarli wcześniej). Razem z kuzynką i bratem jesteśmy najbliższą rodziną babci. Czy:

1. W przypadku dziedziczenia ustawowego i otrzymania 1/3 własności lokalu to tracę dopłaty do BK2%?

2. W przypadku testamentu który by wykazał że jestem jedynym spadkobiercą lokalu tracę dopłaty BK2%?

3. A.D 1 i 2 Czy mogę tą część lokalu/ten lokal sprzedać/darować np. bratu/kuzynce/obojga bez utraty dopłat?

Z góry dziękuję za odpowiedź i pozdrawiam!

Dziedziczenie zarówno ustawowe jak i testamentowe nieruchomości mieszkalnej nie powoduje utraty dopłat niezależnie od ilości nieruchomości lub wielkości udziału. Może Pan z odziedziczoną nieruchomością zrobić cokolwiek (najem, sprzedaż, darowizna, dział spadku) i nie ma to wpływu na dopłaty. Nie może Pan tylko przyjąć większego udziału w nieruchomości niż wynikałoby z dziedziczenia ustawowego/testamentowego.

Dzień dobry, kupiłam mieszkanie korzystając z kredytu 2%. Czy mogę w tym mieszkaniu zameldować na stałe partnera, który nie spełniał warunków kredytu 2% (posiada na własność 1/4 innej nieruchomości)? Nie jesteśmy małżeństwem, ani nie mamy dzieci.

Nie tworzyliście Państwo wspólnego gospodarstwa wg definicji ustawowej. Nie ma przeszkód do zamieszkania z partnerem i do meldunku. W pytaniach i odpowiedziach na stronie ministerstwa jest również odniesienie się do meldunku.

Dziękuję bardzo za odpowiedź. Nie chciałabym utracić dopłat do rat, obawiałam się jedynie tej kwestii, że partner nie spełnia warunków kredytu 2%, dlatego wolałam dopytać fachowca. Pozdrawiam

Dzień dobry, chciałam dopytać odnośnie zatrzymania dopłat do kredytu w przypadku ,zaprzestania prowadzenia gospodarstwa domowego w kredytowanej nieruchomości na co najmniej 12 miesięcy’.

1.Jeśli dostałam pracę w innym mieście, z możliwością pracy hybrydowej tzn. kilka dni w tyg pracuje zdalnie w kredytowanej nieruchomości a kilka dni w tyg w siedzibie firmy w innym mieście gdzie wynajmuję mieszkanie w tym celu. Czy w takim przypadku istnieje ryzyko utraty dopłat?

2. Jeśli wyprowadzę się z nieruchomości na 12 miesięcy i zamieszkam ponownie po tym okresie przez np 2 miesiące i znów wyprowadzę się na kolejne 12 miesięcy. Czy wtedy istnieje ryzyko utraty dopłat?

3. Czy jeśli wyprodzę się z kredytowanej nieruchomości na okres powyżej 12 miesięcy i utracę dopłaty, to czy po ponownym zamieszkaniu w nieruchomości, mogę ubiegać się o wznowienie dopłat?

Z góry dziękuję i pozdrawiam!

Dzień dobry. Dopłat nie traci się automatycznie – to kredytobiorca informuje bank, że nastąpiła sytuacja powodująca utratę dopłat. Jeśli minie w ciągłości 12 miesięcy, w których kredytobiorca nie zamieszkuje nieruchomości – należy poinformować bank (o ile wcześniej nie będzie utraty dopłat np. przez wynajęcie nieruchomości). Raczej nie będzie możliwości wznowienia dopłat po ich utracie z uwagi na wyczerpane limity w programie.

Dzień dobry, chciałem zapytać czy jeśli wziąłem BK na zakup domu sam to czy moja narzeczona i roczne dziecko mogą się zameldować pod adresem zakupionego na BK domu bez żadnego problemu?

Tak, ustawa nie reguluje kwestii meldunku innych osób. Pod uwagę należy wziąć kwestię, czy tworzyliście Państwo gospodarstwo domowe w rozumieniu ustawy na moment wnioskowania o kredyt (jako rodzice wspólnego dziecka), a jeśli tak to czy narzeczona również spełniała kryterium pierwszego mieszkania/domu.

Dzień dobry,

Chciałabym się upewnić czy posiadając kredyt bk2% mogę zakupić garaż wolnostojący nieprzynależny do mieszkania? czy jest to traktowane jako nieruchomość przez którą mogę stracić dopłaty?

Zakup garażu nie powoduje utraty dopłat.

Dzień dobry,

Wzięłam bezpieczny kredyt 2% na siebie, zamierzam w nim zamieszkać z partnerem. Moje pytanie brzmi czy jak powiem dla spółdzielni, że mieszkają dwie osoby żeby przeliczyć czynsz to utracę opłaty?

Zgłoszenie w spółdzielni dodatkowej osoby jako zamieszkującej lokal nie stanowi przesłanki utraty dopłat. Zakładam, że nie macie wspólnych dzieci i nie ma tu naruszenia kwestii braku mieszkania/domu na moment wnioskowania o kredyt.

Dzień dobry,

Proszę o informację, czy łamię zasady bezpiecznego kredytu 2% w sytuacji, gdy zakup mieszkania odbywa się dwa miesiące przed odbiorem lokalu zakupionego mieszkania z rynku wtórnego. Sprzedający mieszkanie poprosili o przedłużenie czasu na przekazanie nieruchomości z powodu opóźnień dewelopera z wydaniem ich nowego mieszkania. Czas pomiędzy zakończeniem transakcji (w tym uruchomienia kredytu), a przejęciem mieszkania to 1 miesiąc. Ustalono zwrot kosztów czynszu za ten okres oraz zwrot kosztów za przedłużenie najmu mieszkania na rzecz Kupujących. Czy takie działanie łamie warunki BK2% i może powodować utratę dopłat?

Dłuższy termin wydania mieszkania zakupionego za środki z Bezpiecznego Kredytu nie koliduje z programem. Na stronie ministerstwa jest odpowiedź w tej kwestii odnosząca się do nawet 6-miesięcznego terminu opuszczenia mieszkania.

Z tego tytułu nie można jednak ze sprzedającymi umówić się, że będą płacić za najem tego mieszkania (kupionego za BK2), bo to już byłaby przesłanka utraty dopłat.

Jeśli termin wydania wydłuża się ponad to co było w akcie notarialnym, można sporządzić na koszt sprzedających aneks do umowy notarialnej i aneksem wydłużyć termin wydania lokalu.

Rozumiem, że jesteście umówieni na zwrot kosztów waszej „starej” nieruchomości, w której musicie zostać dłużej. Jeśli sprzedający będą robili przelew bankowy proszę zwrócić uwagę na tytuł przelewu, żeby nie było wątpliwości, że to nie jest najem tego mieszkania kupionego za BK.

Jestem singlem, wziąłem w grudniu kredyt BK2%, w lutym dowiedziałem się, że mam 10 miesięczne dziecko czy stracę dopłatę?

Tu są dwie kwestie. [1] Bank nie uwzględnił w obciążeniach i zdolności kredytowej dziecka – dobrze byłoby udokumentować fakt, że faktycznie Pan nie wiedział. Inaczej można by to było podciągnąć pod składanie fałszywych oświadczeń.[2] Druga kwestia, czy matka dziecka posiada lub posiadała w przeszłości mieszkanie/dom? Jeśli tak, a teraz wprowadziłaby się do Pana to w mojej opinii jest to przesłanka utraty dopłat. Jeśli matka dziecka nigdy nie miała mieszkania/domu to niezależnie, czy z Panem zamieszka czy nie nie powoduje to utraty dopłat.

Dzień dobry,

na wstępie chciałbym bardzo podziękować za garść bardzo przydatnych informacji, które zaczerpnąłem z Pani bloga. Nurtuje mnie jednak pewna kwestia, na którą odpowiedzi nie zdołałem odszukać.

Kupiłem lokal mieszkalny na kredyt 2%, bliźniak z wyodrębnionymi księgami wieczystymi. Zakup mieszkania + remont.

Znalazłem informacje na stronie rządowej, iż ustawa nie wyklucza możliwości rozbudowy domu w późniejszym terminie ze środków własnych, jeśli pierwotnie ktoś postawił dom z środków uzyskanych z BK 2%.

Moje pytanie brzmi, czy w mojej sytuacji mogę rozbudować lokal? Jeśli tak to w jakim terminie, ponieważ słowo „późniejszy termin” nic mi nie mówi – czy po spłacie całości kredytu, czy mogę to zrobić wraz z remontem, czy po rozliczeniu remontu?

Dzień dobry. Jeśli w celach kredytowania był REMONT to należy ten remont wykonać i rozliczyć zgodnie z zakresem prac ujętych w kosztorysie. Rozbudowa lokalu swoim zakresem wymagałby już urzędowego pozwolenia, zapewne projektu rozbudowy, na koniec inwentaryzacji i docelowo zmiany powierzchni w księdze wieczystej – nie można tego łączyć z remontem, na który bank się zgodził. Najwcześniej byłoby to możliwe po rozliczeniu się z bankiem.

Dziękuję za odpowiedź. Chciałbym o doprecyzowanie ostatniego zdania. Rozliczyć się z bankiem – całkowita spłata kredytu czy po rozliczeniu się z remontu?

Zakończenie i rozliczenie remontu z bankiem. Potem dopiero drugi, oddzielny remont już za własne środki.

Dziękuję bardzo za odpowiedź. : )

Witam, mam nie codzienną sytuację.

Ja z mężem posiadamy 50% udziałów w gruncie. Druga połowa należy do teściów. Teściowie są właścicielami połowy starego przedwojennego domu, który chcieliby sprzedać i za resztę oszczędności wybudować łacznie z nami, dom jednorodzinny dwulokalowy. Dzielony góra dla nas młodych. Dół bez schodów dla rodziców na emeryturze. Ze względu na wiek rodziców nie chcemy bliźniaka(schody dla starszych osób są męka). A my mamy 50% udziałów w działce wartej 300.000zl. Te 150.000 chcielibyśmy użyć w banku jako wkład własny do kredytu a na resztę dobrać kredyt. Projekt domu posiada dwa osobne zewnętrzne wejścia, osobne źródła ciepła. Czy będziemy mogli wziąć bez problemu kredyt na osobne mieszkanie na górze? Czy jako dom jednorodzinny dwu lokalowy, możemy dobrać kredyt na budowe własnego lokalu? W jaki sposób najlepiej to zrobić? Chcemy mieć osobne księgi wieczystej nieruchomości.

Taka konstrukcja nie będzie możliwa w żadnym z kredytów w ramach programu rządowego. Można się przymierzyć do kredytu standardowego. Ilość banków ograniczona.

[1] Finansowanie będzie dotyczyć budowy całego domu z zabezpieczeniem hipoteką na całej działce. Teściowie mogą wystąpić w roli „dłużnika rzeczowego”, czyli zgodzić się na wpis hipoteki.

[2] Koszt inwestycji i kosztorys budowy będą dotyczyć całego domu. Nie można uzyskać finansowania tylko na swój lokal mieszkalny, zwłaszcza, że księga wieczysta powstanie dopiero po wybudowaniu. Bank może wymagać, by została jedna KW (bez wydzielania KW lokalowych).

[3] Należy udokumentować posiadanie środków własnych. Wkład własny wnoszą kredytobiorcy, a nie dłużnik rzeczowy. Całość środków potrzebnych na wybudowaniu części przeznaczonej dla Teściów najprawdopodobniej trzeba będzie pokazać na rachunkach bankowych (własnych), czyli zapewne po drodze byłaby kwestia darowizny.

[4] Najdalej po pierwszej transzy z banku do zaangażowania w budowę będzie cały wkład własny i dopiero na koniec wchodzi bank z dalszymi transzami.

Tego typu transakcje zawsze są oceniane indywidualnie, więc nawet jak bank dopuszcza tego typu finansowanie to nie ma gwarancji pozytywnej decyzji.

Dziękuję bardzo za wyczerpującą odpowiedź. I życzę miłego dnia i wielu klientów!

Dzień dobry,

Mam z mężem rozdzielność majątkowa, nabyłam mieszkanie na BK2%, wcześniej wspólnie wynajmowaliśmy mieszkanie jako małżeństwo. Mąż nie posiadał nigdy żadnej nieruchomości. Czy może się zameldować w mieszkaniu kupionym na BK mnie i czy nie utracimy dopłat? Dziękuję za odpowiedź.

Jeśli mąż również spełnia kryteria odnośnie braku mieszkania/domu to nie ma przeszkód we wspólnym zamieszkaniu. Nie jest to przesłanka utraty dopłat. Ustawa nie reguluje kwestii meldunku.

Miałbym pytanie trochę nie na temat. Kupiłem mieszkanie BK2. W tym miesiącu zakładam działalność JDG jak programista/sprzedaż produktów cyfrowych/business developer. Większość pracy wykonuję z domu 99%. Czy mogę założyć działalność na adres mieszkania czy jednak lepiej założyć z adresem zamieszkania w BK2 i bez stałego adresu wykonywania lub z adresem wykonywania w innej lokalizacji np. u rodziców?

Jeśli w kredycie nie ma gwarancji BGK brakującego wkładu własnego to można zarejestrować działalność gospodarczą (siedziba) na adres zamieszkania. Można też adres zamieszkania wskazać jako adres do doręczeń i nie podawać stałego adresu wykonywania działalności. Wskazanie adresu stałego wykonywania działalności wiąże się z tym, że pod tym adresem przyjmuje Pan klientów/kontrahentów i np. jedno z pomieszczeń jest przeznaczone na biuro i wyłączone z użytkowania na potrzeby prywatne. Jeśli praca z komputerem nie wiąże się ze zmianą sposobu użytkowania mieszkania, nie są tam obsługiwani klienci firmy/kontrahenci, nadal jest to funkcja w pełni mieszkaniowa to z punktu widzenia kredytu hipotecznego nie widzę problemu.

Dobry Wieczór Pani Bożeno.

Szukając odpowiedzi na swoje pytanie odnośnie utraty dopłat trafiłem tutaj i liczę na pomoc. Wiem już że narzeczona może mnie zameldować i nie straci żadnych dopłat do kredytu gdyż nie posiadamy razem dzieci ale jesteśmy dość długo w stałym związku. Interesuje mnie inna rzecz czy możemy podzielić się opłatami gdzie ona opłaca ze swojego konta kredyt 2%, a ja robię ze swojego konta wszystkie opłaty domowe typu prąd, gaz, czynsz. Czy to że opłaty nie będą wychodzić z jej konta ale w mieszkaniu jako właściciel jest zameldowana i tam mieszka ze mną ( a raczej ja z nią) może spowodować utratę przez nią dopłat do kredytu. Kojarzy mi się gdzieś informacja z banku ze raz 1 rok mogą prosić o udostępnienie informacji czy mieszkanie jest opłacane w terminie nie zalega z czynszem itp. bo zalegać nie będzie ale nie opłaca tego ona tylko ja. Czy to może być problem dla banku?

Dzień dobry. Nie spotkałam się z sytuacją, by bank weryfikował płatności za użytkowanie lokalu przez kredytobiorcę. Nie widzę w tym problemu, że przelew na poczet czynszu pójdzie z innego konta. To raczej tylko kwestia ustaleń między Państwem.

Witam, w razie uruchomienia nowego programu czy mam szansę na kredyt jeśli

Mieszkam z partnerem, mamy wspólne dziecko, mieszka z nami też teściowa.

Kredyt chciałam wziąć na siebie.

Jak to jest rozpatrywane. Jako ilu osobowe gospodarstwo i jaki będę mieć limit dochodu w takiej sytuacji.?

W tym momencie brak projektu ustawy dla nowego programu, stąd w szczegółach nie w sposób określić jak będą wyglądały kryteria.

Dzień dobry,

Pani Bożeno gratuluję wspaniałej i fachowej strony!

Czy mogę prosić o informacje w tym konkretnym przypadku?

Fakty:

1. sierpień 2023 wniosek BK 2% dla singla

2. Listopad 2023 zakup nieruchomości z BK2% jako singiel

3. Styczeń 2024 ślub

Pytania – stan na luty 2024

1. Czy mogę zameldować żonę w jej dziecko (tylko jej) w mieszkaniu zakupionym przez BK2%?

2. Czy mogę rozszerzyć wspólnotę majątkową o to właśnie mieszkanie bez utraty dopłat?

3. Czy fakt, że w przeszłości żona była właścicielem nieruchomości może mieć znaczenie w kontekście utraty dopłat po rozszerzeniu wspólności majątkowej?

Dziękuję z góry!

Dzień dobry.

1. Z obecną żoną nie tworzył Pan gospodarstwa domowego (wg ustawy) na moment wnioskowania o kredyt, stąd posiadanie przez nią nieruchomości teraz lub w przeszłości nie ma znaczenia. Może Pan zameldować zarówno żonę jak i jej dziecko.

2. Ustawa pozwala na rozszerzenie wspólności majątkowej, przy czym to ma być konkretnie akt notarialny rozszerzający wspólność majątkową (nie może być to darowizna do majątku wspólnego). Zanim jednak udacie się państwo do notariusza należy o tym zamiarze uprzedzić bank kredytujący (pisemnie) i uzyskać zgodę banku na taką zmianę we własności. Niektóre banki wymagają, by wszyscy właściciele nieruchomości byli kredytobiorcami, stąd bank może wymagać, by nowy właściciel przystąpił do długu. W tym przypadku przystąpienie żony do umowy kredytu w roli kredytobiorcy nie będzie możliwe, bo ona nie spełnia kryteriów BK2%.

3. Dodatkowo może Pan sporządzić testament, w którym powoła Pan jako spadkobiercę w 100% żonę.

Dzień dobry. Wraz z żoną chcielibyśmy skorzystać z BK2% na budowę domu. Posiadam jednak ułamkową część nieruchomości ( 1/8 dom jednorodzinny) nabyty w drodze dziedziczenia jeszcze przed ślubem i posiadaniem dwójki dzieci.

Czy dyskwalifikuje nas to z ubiegania się o kredyt ?

Jeśli nie to czy w przypadku późniejszego nabycia pozostałej części nieruchomości w formie darowizny nie spowoduje to utraty dopłat ?

Dziedziczenie 1/8 domu nie wyklucza, ale przyjmowanie wniosków na Bezpieczny Kredyt zostało wstrzymane. Komunikat BGK pojawił się 01.01.2024.

Dzień dobry, czy mogę zostać zameldowana w mieszkaniu, które partner kupił sam z kredytu 2%? Wcześniej mieszkaliśmy razem, umowa najmu była podpisana na niego, nie byliśmy zameldowani w tamtym miejscu.

Tak, może Pani zamieszkać z partnerem i być zameldowana. Zakładam, że nie macie wspólnego dziecka i spełnia Pani warunek braku własności mieszkania/domu.

Dzień dobry,

Mieszkam z partnerem w wynajętym lokalu, od nowego roku przeprowadzamy się do mieszkania kupionego z BK2%, który jest zaciągnięty na mnie. Czy w tej sytuacji jeśli będę chciała zameldować partnera stracę dopłaty?

Nie ma przeszkód do zamieszkania z partnerem i do zameldowania partnera. Ustawa w ogóle nie odnosi się do meldunku.

Dzień dobry. Staram się o kredyt 2% i mam tylko jedno pytanie. Czy jeżeli do mojego mieszkania sfinansowanego z kredytu 2% wprowadzi się moja narzeczona, istnieje ryzyko utraty dopłat? Dodam, że nigdy nie mieszkaliśmy razem, każdy mieszkał osobno ze swoimi rodzicami. Nie mamy także dziecka. Dziękuję z góry za odpowiedź

Nie ma przeszkód do zamieszkania z narzeczoną.

Dzień dobry,

Mam pytanie odnośnie składania wniosków kredytowych.

W sobotę wraz z narzeczonym bierzemy ślub, w przyszłym tygodniu chcielibyśmy złożyć wniosek o kredyt hipoteczny. Nie będę jednak miała wtedy dowodu na nowe nazwisko. Czy możemy złożyć wnioski z dowodem na nazwisko panieńskie i aktem zawarcia małżeństwa?

Pozdrawiam 🙂

W większości tak, ale niektóre banki mogą wymagać nowego dowodu już do wniosku.

Dzień dobry,

Mój partner (nie jesteśmy małżeństwem, nie mamy dzieci) chciałby ubiegać się o BZ 2%. Spełnia wszystkie warunki. Za kredyt chce kupić mieszkanie, w którym będziemy razem mieszkać. Nasuwają mi się dwa pytania:

– czy jeśli będę przelewać bezpośrednio jemu na konto połowę raty, to czy nie straci dopłat? czy powinnam jakoś konkretnie tytułować takie przelewy, czy jednak powinnam np. płacić za rachunki, tak, aby kwota ta się równała?

– czy jest jakaś opcja podpisania między sobą dokumentu/ umowy, który mówiłby o tym, że część mieszkania jest moja/ że płaciłam połowę kredytu? Wiem już, że w tym przypadku nie ma opcji przepisania części mieszkania na mnie. Sama też nie spełniam wszystkim warunków pozwalających mi na wzięcie BZ 2% (mam przepisaną 1/4 mieszkania rodziców). Jak najlepiej rozwiązać taką sytuację, czy widzi Pani tutaj jakieś rozwiązanie?

Z góry dziękuję za odpowiedź.

To jaką umowę podpiszecie Państwo między sobą to tylko Wasza sprawa i dobra wola stron w kwestii wywiązania się z ustaleń. Może Pani dokumentować swoje wydatki na mieszkanie (meble, sprzęty itp). Przy przelewach na rachunek partnera należy uwzględnić ewentualne skutki podatkowe – czy nie będzie tu kwestii darowizny. Można rozważyć też zamianę konta powiązanego z kredytem na rachunek wspólny (o ile bank nie ma przeciwwskazań) – wtedy jako współposiadacz każdy zasila i korzysta z własnego konta.

Dzień dobry, razem z małżonką zakupiliśmy lokal mieszkalny wraz z dopłatą z BK2. Chciałbym się dowiedzieć czy zatem mamy obowiązek meldunku pod tym adresem, czy możemy pozostać przy swoim dotychczasowym? Nadmienię tylko, że mieszkamy w nowej nieruchomości.

Ustawa o BK2% obliguje do zamieszkania w nabytej nieruchomości i nie odnosi się do meldunku. Jednakże meldujemy się w miejscu zamieszkania. Odrębne przepisy regulujące obowiązek meldunkowy w Polsce definiują, że należy zameldować się w miejscu pobytu czasowego lub stałego. Brak meldunku w miejscu zamieszkania narusza więc inne przepisy, ale nie wiąże się z żadnymi sankcjami

Dzień dobry. Mam pytanie czy mogę ubiegać się o kredyt na zakup mieszkania jeżeli posiadam mieszkanie w drodze darowizny. Darowiznę otrzymałam od rodziców w wieku 17 lat z zapisem że rodzice i brat mają prawo mieszkać w mieszkaniu dożywotnio. Odcięło mi to możliwości korzystania z wszelkich programów . Nie mieszkam w tym mieszkaniu od 15 lat. Mieszka tam ojciec . Jak mogę wybrnąć z tej sytuacji żeby kupić swoje mieszkanie. Czy mogę skorzystać z programu bo darowiznę dostałam jako nastolatka bez świadomości pewnych spraw? Czy jeżeli przepiszę bratu 51 % darowizny mieszkania to będę mogła skorzystać z kredytu 2% ? Z góry dziękuję za odpowiedź. Pozdrawiam.

Darowizna wyklucza. Przepisanie na brata nie zmieni sytuacji.

Dzień dobry, chciałem się zapytać co w przypadku kiedy mam już BK2% a za dwa lata ożenię się i chciałbym dopisać współmałżonkę jako współwłaścicielkę mieszkania. Czy wtedy utracę dopłatę?

Dopisanie małżonki bez utraty dopłat możliwe jest wyłącznie w formie aktu not. rozszerzenia wspólności majątkowej, ale proszę o zamiarze poinformować bank (najlepiej załączając projekt aktu not.). To nie może być darowizna do majątku wspólnego, ale konkretnie rozszerzenie wspólności majątkowej małżeńskiej.

Witam. Czy mogę wziąć kredyt 2% na dom i zamieszkać w nim z matką która zbyla nieruchomość 2 lata temu.

Tak.

Dobry wieczór, dziękuję za tak obszerny artykuł! Czy dobrze zrozumiałem, można rozszerzać wspólność ustawową o prawo własności lokalu mieszkalnego ale nie można o spółdzielcze prawo do lokalu spółdzielczego? Czy jest szansa na korektę tego absurdalnego przepisu? Jeżeli mimo wszystko rozszerzymy o drugą opcję to czy wszystkie dopłaty będą do zwrotu czy tylko te od momentu rozszerzenia? Co w sytuacji kiedy 'przeobrazimy’ spółdzielcze prawo we własność podczas trwania dopłat i takowe rozszerzymy? Pozdrawiam

Można podpisać ze spółdzielnią mieszkaniową akt notarialny wyodrębnienie mieszkania na własność i tą drogą zamienić spółdzielcze własnościowe prawo do lokalu mieszkalnego w lokal stanowiący odrębną nieruchomość, a następnie rozszerzyć wspólność majątkową (za zgodą banku).

Nie wiem czy ten przepis się zmieni – może ustawodawcy przyświecał w tym jakiś cel (np. pozbycie się z rynku spółdzielczych własnościowych praw). Ewentualna utrata dopłat w sytuacji zbycia spółdzielczego własnościowego prawa do lokalu drogą rozszerzenia wspólności majątkowej byłaby od daty tego zdarzenia.

Witam, jeśli złożę dokumenty o kredyt 1 grudnia o kredyt 2% i mam zdolność to otrzymam kredyt, czy już nie będzie puli? Pozdrawiam serdecznie Aleksandra

Wniosek zostanie przyjęty i pójdzie do analizy. O otrzymaniu kredytu decyduje decydent w banku. Wstrzymanie przyjmowania nowych wniosków możliwe jest od stycznia 2024.

Dzień dobry

Jestem kawalerem, mam od dawna w planach zakup mieszkania. Jednak chcę w przyszłości zamieszkać z partnerką, która również sama planowała zakup mieszkania.

Czy każde z nas może wziąć kredyt z dopłatami BK2%, każde zakupić mieszkanie w ramach programu, natomiast później po ślubie zamieszkać razem w jednym z mieszkań a drugie partnera wynajmować bez utraty dopłat?

Tak, ustawa pozwala na takie rozwiązanie.

Dzień dobry,

Chciałbym spytać, czy w sytuacji gdy wnioskuje się do banku o BK2% na budowę domu:

– działka o wartości 300k PLN jako wkład własny

– kosztorys spisany na 600k PLN, który spełnia limity na m2 danego banku

to jaką rolę odgrywa tu wartość z operatu?

np.

– co jeśli z operatu szacunkowego wartość działka + dom wyjdzie ponad 1mln – czy to wtedy dyskwalifikuje wniosek?

Pozdrawiam,

Adrian

Wartość wkładu własnego (wartość działki z operatu) i kredytu nie może przekroczyć 1 mln.

Bank rozlicza kredytobiorcę wg kosztorysu (wartości prac zadeklarowanych w kosztorysie), który wcześniej zaakceptował.

Teoretycznie więc wyższa wartość gotowego domu w wycenie rzeczoznawcy, jeśli wartość samej działki określona przez rzeczoznawcę i kredytu mieści się w ustawowym limicie – nie powinna wpłynąć na BK2%.

W praktyce nie potwierdzę, bo nie miałam takiego przypadku, a z budowami bywa różnie.

Dzień dobry,

Jeżeli ktoś posiada jedną nieruchomość (dom) w spadku po zmarłym rodzicu w wysokości 50%, a także 25% działki z budynkiem gospodarczym z tego samego spadku, to czy może wnioskować o kredyt 2%? Co jeżeli na działce zamiast budynku gospodarczego byłby zwykły dom mieszkalny?

Jeśli dziedziczenie dotyczy jednej nieruchomości mieszkalnej do 50% to można skorzystać z BK2%. Działka z budynkiem gospodarczym nie ma znaczenia. Jeśli dziedziczenie dotyczyłoby dwóch działek i każda z domem mieszkalnym to brak możliwości finansowania BK2%.

Dzień dobry,

W tym roku w programie BK2% obiecano sfinansowanie wszystkich zatwierdzony wniosków kredytowych, ale (z tego co mi wiadomo) obecnie wykorzystuje się już transzę na przyszły rok. Istnieje więc ryzyko, że tylko tegoroczne wnioski otrzymają to dofinansowanie, a te od 1 stycznia już nie (jeśli przyszłoroczna transza będzie wykorzystana).

Chciałbym spytać jaki termin decyduje o kwalifikacji do tegorocznej edycji: data złożenia wniosku kredytowego, czy data pozytywnego rozpatrzenia wniosku?

Obecnie banki procesują wnioski 2-3 miesiące, zamiast standardowych 2 tygodni, więc czy październik to może być ostatni termin na załapanie się na tegoroczną edycję?

Dzień dobry.

Komunikat BGK będzie dotyczył wstrzymania od następnego dnia przyjmowania nowych wniosków. Wnioski złożone przed wydaniem komunikatu będą dalej procesowane.

Ps. Termin 2 tygodni nigdy nie był terminem standardowym (jestem w hipotekach od 2006 roku). Ustawa narzuciła na banki 21 dni kalendarzowych na decyzję, ale w części banków mamy wnioski 2-etapowe (te 21 dni liczymy od drugiego wniosku), a w części przyjęto praktykę liczenia 21 dni od uzupełnienia brakujących dokumentów. Standardowo dla banków liczymy około miesiąca, a w okresie dużego obłożenia wnioskami dwa miesiące. Terminy 2-tygodniowe są możliwe, ale dotyczą okresu, gdy bank ma mało wniosków i to też tylko niektórych banków.

Bardzo dziękuję, zresztą po raz kolejny, za bardzo precyzyjną odpowiedź.

Mogę tylko dodać z wielkim uznaniem, że pod względem rzetelności i rzeczowości informacji Pani odpowiedzi i informacje w artykułach na tej stronie są ewenementem. Nigdzie indziej nie znalazłem tak dobrze opracowanych zagadnień i to tutaj się nauczyłem zasad działania kredytów hipotecznych, chapeau bas!

Dziękuję bardzo!

Chciałbym jeszcze dopytać, czy wstrzymanie przyjmowania wniosków dotyczy momentu składania wniosku w banku, czy rozpatrywania wniosku przez analityka, co obecnie trwa 2-3 miesiące.

Z jednej strony, w banku zasugerowano mi, że kredyt rejestruje się na etapie pracy analityka, a nie w momencie składania wniosku.

Z drugiej strony moim zdaniem z ustawy wynika, że chodzi o moment składania wniosku w banku:

Art. 46. 1.

„3. Z dniem następującym po dniu ogłoszenia informacji (…) banki uprawnione do udzielania kredytów, (…) wstrzymują przyjmowanie wniosków o udzielenie kredytu”

Wstrzymanie dotyczy momentu złożenia wniosku w banku. Zakładam jednak, zwłaszcza w drugiej połowie grudnia, że mogą być sytuacje fizycznego złożenia dokumentów w terminie, ale np. teczka przeleży na półce i nie trafi na czas do systemu. Pracownik może się rozchorować, będzie okres świąteczny itp.

Sposób i moment rejestracji na platformie BGK funkcjonujący teraz (wprowadzanie również zaległych wniosków) od stycznia może być inaczej zorganizowany, bo od 01.01.2024 ustawa narzuca termin rejestracji wniosku w systemie dopłat w ciągu 5 dni od otrzymania wniosku.

Dzień dobry,

Chciałbym wybudować dom z BK2% i skorzystać z możliwości tzw. odbioru warunkowego / częściowego aby zadeklarować mniejszą powierzchnię użytkową w kosztorysie (parter zaspokaja potrzeby życiowe, piętro do późniejszego wykończenia).

Czy warunki BK2% w jakikolwiek sposób stoją na przeszkodzie aby zawrzeć umowę na odbiór częściowy / warunkowy? Czytając ustawę nie znalazłem sformułowania, które mogłoby to limitować. W jednym z banków który normalnie respektuje odbiór częściowy wyrażono jednak wahanie i zastanawiam się jak mógłbym umotywować lepiej mój wniosek o odbiór częściowy. Czy spotkała się Pani z podobną sytuacją?

Pozdrawiam

Jeśli ma Pan na myśli bank PKO BP to przy BK2% nie ma żadnych odstępstw, a odbiór częściowy wiąże się z sytuacją, że kosztorys nie spełnia minimum nawet na stan deweloperski. Powierzchni użytkowej nie zaniżamy w kosztorysie, a jedynie koszt za m2 jest niższy niż wymagany standardowo. Tu wchodzi indywidualna akceptacja decydenta.

W przypadku Bezpiecznego Kredytu nie widzę innej możliwości niż kredytowanie do stanu deweloperskiego, co w przypadku PKO BP oznacza dół wykończony, a góra w stanie deweloperskim z łącznym kosztem budowy 3700 zł za m2. powierzchni użytkowej łącznie z garażem w bryle.

Ustawa o BK2% nie odnosi się do procedur bankowych przy budowach domu.

Dziękuję za szybką i szczegółową odpowiedź!

Chcemy z mężem kupić dom w ramach kredytu 2%. Spełniamy wszystkie warunki.

Jednak dom który nam odpowiada został wybudowany na granicy działki. Właścicielem sąsiedniej działki jest gmina, od której moglibyśmy wykupić pas ziemi i tym samym „odsunąć” granicę od domu.

Czy będzie to przesłanka do utraty dopłat z Kredytu 2%?

Finansowany dom nie może wykraczać poza granice działki, na której został wybudowany. Jeśli później zostanie nabyta dodatkowa nieruchomość gruntowa, to nie powoduje to utraty dopłat.

Mąż ponad 10 lat temu, będąc w poprzednim zwiazki miał własne mieszkanie które sprzedał. Czy to wyklucza nas z możliwości wzięcia kredytu 2,%?

Wspólnie nie możecie Państwo skorzystać z programu. Samodzielnie z rozdzielnością majątkową mogłaby Pani skorzystać, jeśli spełnia kryteria oraz jeśli mąż zbył nieruchomość przed ślubem.

Jeśli aktualnie mam dziecko w z partnerką z którą nie mam ślubu, i kiedyś w drodze dziedziczenia dostałem mieszkanie po ojcu które sprzedałem,( 3 miesiące po narodzeniu dziecka) to czy jeżeli weźmiemy ślub, to jako początek tworzenia gospodarstwa domowego przyjmuje się datę urodzenia dziecka czy ślub ? Jeżeli przyjmuje się datę ślubu, rozumiem że moglibyśmy wziąć kredyt 2 procent wspólnie ?

W mojej ocenie początkiem prowadzenia wspólnego gospodarstwa będzie wcześniejsze ze zdarzeń, czyli narodziny wspólnego dziecka. Ślub zmienia tylko rodzaj gospodarstwa, ale nie „kasuje” tego co wcześniej. Tym samym fakt posiadania w przeszłości nieruchomości moim zdaniem wyklucza z programu.

Dzień dobry. Mam pytanie – czy jeżeli złożę wniosek o kredyt BK 2% jako singiel spełniając wszystkie warunki a w międzyczasie (czyli czekając na odpowiedź z banku, która teraz wynosi jak wiadomo miesiąć i więcej) wezmę ślub cywilny, to bank może odmówić takiego kredytu?

Moim zdaniem, jeśli przed podpisaniem umowy kredytowej nastąpi zmiana stanu cywilnego to należy złożyć nowy wniosek kredytowy zgodnie z aktualną sytuacją gospodarstwa domowego (wspólnie na małżonków lub małżonek z rozdzielnością) i również nowe oświadczenia na drukach BGK (gospodarstwo jednoosobowe zmienia się w 2-osobowe). Jeśli małżonek posiada nieruchomość to oczywiście wyklucza to z możliwości kredytowania BK2%.

Z siostrą i przyrodnim bratem odziedziczyliśmy mieszkanie po zmarłym ojcu(po rozwodzie). Ja kupiłam własnościowe mieszkanie 5 lat temu. Pytanie: czy muszę zapłacić podatek do skarbówki od 1/3 udziału w mieszkaniu odziedziczonym po ojcu? Ojciec zmarł w tym roku.

Nie wiem na jakim Pani jest etapie z formalnościami spadkowymi. Potrzebne informacje znajdzie Pani na stronie gov.pl

https://www.gov.pl/web/gov/zglos-otrzymanie-majatku-ze-spadku-lub-darowizny-formularz-podatkowy-sd-z2

kupiłem piętrowy dom od rodziców z kredytem 2%, i mieszkam w tym domu, czy mogę wynająć jeden czy dwa wolne pokoje? I czy rodzice mogą mieszkać że mną (w sensie oni będą zajmować parter )

Rodzice mogą mieszkać. Wynajęcie pokoi powoduje utratę dopłat i należy to zgłosić do banku.

Czy można dostać Bezpieczny Kredyt 2% na lokal który nie ma Księgi Wieczystej bo blok jest na nieuregulowanym stanie praw gruntu?

NIE. Jeśli blok posadowiony jest na gruncie, do którego spółdzielnia mieszkaniowa nie posiada prawa własności to nie można uzyskać na zakup takiego mieszkania kredytu hipotecznego. Tu są identyczne wymogi dla zwykłego kredytu hipotecznego jak i dla Bezpiecznego Kredytu. Dla spółdzielczego własnościowego prawa do lokalu na gruncie z nieuregulowanym stanem prawnym nie ma możliwości założenia księgi wieczystej. Spółdzielnia Mieszkaniowa potwierdza w zaświadczeniu czy są, czy nie ma przeciwwskazań do założenia KW.

Mieszkanie w bloku na gruncie o nieuregulowanym stanie prawnym można nabyć jedynie za gotówkę.

Dzień dobry,

mój mąż w niedalekiej przyszłości chciałby wstąpić do wojska. Czy jeśli otrzymamy kredyt 2%, to w przyszłości nie straci on dodatku mieszkaniowego otrzymywanego w wojsku?

Myślę, że to nie do mnie pytanie.

Dzień dobry, chcemy z partnerem kupić dom poprzez bezpieczny kredyt. Ja posiadam nieruchomość na własność, w której teraz mieszkamy. Partner nie ma zadnej nieruchomosci. Partner nie jest zameldowany, ale ma ten adres na umowie o pracę oraz podawaliśmy go na spisie ludności. Czy tworzymy tym samym gospodarstwo domowe? Chcemy kupić dom poprzez kredyt dla singla. Czy w tym wypadku spełnia on warunki? Czy mogłabym tam oficjalnie później zamieszkać? Co w przypadku gdy weźmiemy ślub w czasie tych 10 lat?

Pozdrawiam

Dzień dobry. Jeśli nie macie Państwo wspólnego dziecka to nie jesteście jednym gospodarstwem domowym wg ustawy. Partner może kupić dom na siebie. Może Pani w tym domu zamieszkać. Ślub nic nie zmienia w kwestii mieszkania w tym domu.

Witam,

Wraz z partnerem wynajmujemy od kilku lat razem mieszkanie. Chciałabym wziąć kredyt 2% na siebie. Czy w tym przypadku mój partner będzie mógł zamieszkać ze mną i zameldować się bez obawy utarty dopłat? Ślub zaplanowany za rok.

Tak, nie ma przeszkód

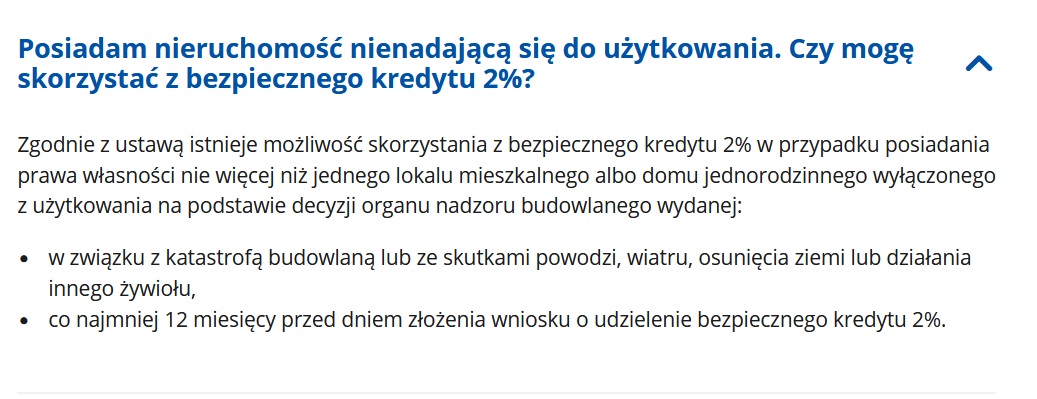

Dzień dobry, jakiś czas temu kupiłem działkę z ruiną budynku mieszkalnego nie nadający się do zamieszkania, do rozbiórki bądź remontu. Nadzór budowlany z racji że tam nikt nie mieszkał nie może go wyłączyć z użytkowania bo to jest procedura dla domów które były zamieszkane tylko nakazać rozbiórki co przez nich jest praktycznie tym samym. Pytanie mam czy jak będę miał taką decyzję to mogę się ubiegać o ten kredyt? Pozdrawiam

Dzień dobry. Na ten moment w oficjalnych odpowiedziach na stronie ministerstwa w kwestii domów nie nadających się do użytkowania jest tylko odwołanie się do ustawy i do decyzji nadzoru budowlanego. Nigdzie nie pojawia się interpretacja pozwalająca uznać, że ten dom nie jest domem w sytuacji np. uzyskania decyzji na rozbiórkę.

Nie pomogę w tej kwestii. Za oświadczenia ponosi odpowiedzialność kredytobiorca.

Dziękuję za odpowiedź a kto może mi udzielić takiej informacji? Ktoś kto specjalizuje się w prawie budowlanym? Pozdrawiam serdecznie

Opinia prawna i/lub próba uzyskania odpowiedzi z ministerstwa zgodnie z informacją na stronie BGK

„W przypadku potrzeby dodatkowych wyjaśnień, na które nie ma odpowiedzi na ww. stronie MRIT, prosimy o skierowanie zapytania do Ministerstwa Rozwoju i Technologii na adres: pierwszemieszkanie@mrit.gov.pl. Ministerstwo Rozwoju i Technologii nie dokonuje jednak interpretacji stanów faktycznych oraz analiz dotyczących przewidzianej wysokości wsparcia dla poszczególnych zainteresowanych.”

Dzień dobry,

Wraz z przyszłym mężem chcielibyśmy zakupić mieszkanie od moich rodziców, w którym oboje mieszkamy (nie jesteśmy zameldowani).

Powiedzmy, że mieszkanie jest warte 400 tys., czy rodzice mogą sprzedać nam jej po niższej cenie, np. 320 tys.?

Dodam, że po zakupie rodzice planują przekazać mi w darowiźnie około 100 tys. złotych (pieniądze będą ze sprzedaży tego mieszkania).

Czy taka sytuacja jest możliwa i nie utracimy prawa do dopłat?

Pozdrawiam,

Monika

Tak. Cena zakupu może być niższa niż rynkowa. Transakcje rodzinne wykluczone są w PEKAO SA, w innych bankach trzeba liczyć się z indywidualną analizą.

Późniejsza darowizna środków pieniężnych nie ma znaczenia i nie powoduje utraty dopłat.

Czy jeśli partner (związek nieformalny) kupił dom na kredyt 2% to ja mogę się zameldować na tej nieruchomości?

Czy po urodzeniu dziecka jest możliwość dopisania mnie do nieruchomosci oraz kredytu jeśli spełniam warunki bezpiecznego kredytu 2% ?

Tak, może Pani mieszkać i zameldować się w tej nieruchomości.

Dopisanie do nieruchomości jest możliwe tylko w przypadku zawarcia małżeństwa (samo dziecko nie wystarczy) na drodze rozszerzenia wspólności majątkowej małżeńskiej. O takim zamiarze należy poinformować bank kredytujący.

Czy możliwe będzie dopisanie małżonka do kredytu w trakcie dopłat, jeśli spełnia warunki programu – zależy od decyzji banku kredytującego. Bardziej prawdopodobna zmiana po stronie kredytobiorców byłaby po okresie dopłat.

Mam pytanie, czy jeżeli po wzięciu kredytu na 2% nie kupię domu tylko dostanę go od rodziców w formie darowizny 100% udziałów, a pieniądze przeznaczę na remont, to jest to dozwolone? Czy musiałbym ten dom formalnie odkupić od rodziców i zapłacić za niego pieniędzmi z kredytu?

Kredyt hipoteczny, w tym Bezpieczny Kredyt 2% może być przeznaczony m.in. na zakup nieruchomości. Wniosek kredytowy składany jest na konkretną nieruchomość, a uruchomienie środków następuje na konto sprzedającego podane w akcie notarialnym. Kredytobiorca nie dostaje tych pieniędzy i nie może zdecydować o innym ich przeznaczeniu niż to określone w umowie.

Jeśli otrzyma Pan w darowiźnie dom od rodziców to nie może Pan ubiegać się o Bezpieczny Kredyt, bo będzie Pan właścicielem nieruchomości mieszkalnej. Tym samym nie może Pan uzyskać kredytu tylko na remont, bo wyklucza Pana własność oraz w celach kredytu nie ma samego remontu. Taka transakcja kwalifikuje się na standardowy kredyt.

Może Pan ubiegać się o Bezpieczny Kredyt z przeznaczeniem na zakup domu od rodziców (w niektórych bankach). Wtedy środki z kredytu bank przelewa na rachunek rodziców podany w akcie notarialnym. Płaci Pan za dom środkami z kredytu. Rodzice mogą natomiast jakąś część otrzymanej kwoty przenieść w formie darowizny na Pana rzecz, bo darowizna środków pieniężnych nie stanowi przesłanki utraty dopłat.

Mąż odziedziczył w spadku po rodzicach 1/3 udziałów w nieruchomości, swoja część 'odsprzedał’ bratu kilka lat temu.

Okazało się, że na dniach ma być sprawa o stwierdzenie nabycia spadku – jest to nieruchomość po dziadku, który zmarł kilka lat temu. Jest to stary drewniany dom, który nie nadaje się do użytku (dodatkowo stoi na srodku granicy dzialki) i budynki gospodarcze (udział 1/6). W księdze wieczystej widnieje jako 'grunty zabudowane’. Czy dopóki nie było sprawy w sądzie można starać się o bk 2%?

Pytanie raczej dotyczy kwestii, czy można w oświadczeniach pod BK2% potwierdzić dziedziczenie tylko w jednej nieruchomości w udziale do 50%.

Nie odpowiem na to pytanie. Odsyłam do tego wpisu, gdzie zacytowałam komentarz w tym temacie jednego z użytkowników.

Dzień dobry ,

Odnośnie dziedziczenia- w spadku mam przepisane mieszkanie od rodziców którzy żyją natomiast po ich śmierci dopiero testament zostanie zrealizowany ,czy w takim razie mogę się ubiegać o kredyt 2%?

Czy w momencie kiedy już otrzymam taki kredyt to czy po śmierci rodziców aby nie stracić mieszkania będę zmuszona do odstąpienia od spadku mieszkania po rodzicach ?

Samo sporządzenie testamentu to jeszcze nie jest dziedziczenie. Testament nie koliduje z BK2%. Jeśli dziedziczenia na podstawie testamentu nastąpi już po udzieleniu kredytu to nie powoduje to utraty dopłat i można spadek przyjąć.

Dzień dobry.

Wraz z mężem chcemy zakupić mieszkanie na BK2%. Mieszkanie kosztuje 665tys zł, zamierzamy wziąć 500tyz zł kredytu + 165 wkładu własnego. Mamy rozdzielność majątkową i mocno różne dochody. Całość wkładu własnego wniesie 1 osoba, podobnie kredyt będzie spłacany w udziale 2/3 i 1/3. Chcielibyśmy w związku z tym notarialnie podzielić własność mieszkania na 2/3 dla jednego z nas i 1/3 dla drugiego. Czy takie rozwiązanie nie wyklucza uzyskanie BK2%? Co w takiej sytuacji z kredytem? Czy również musimy wnioskować o podział 2/3 i 1/3 czy możemy kredyt wziąć na pół?

Bardzo dizękuje z aodpowiedź

Dzień dobry.

Kredytu nie dzielimy. Mamy dwóch kredytobiorców na tych samych zasadach, odpowiedzialność za spłatę solidarna. Nie ma znaczenia, kto z Państwa będzie spłacał ratę i w jakiej proporcji.

Najczęściej kupuje się w udziałach po 50%.

Możecie jednak umówić się inaczej i kupić w udziałach 67% i 33%.

Część banków już na etapie składania wniosku chce mieć informację o wielkości udziałów, więc najlepiej, gdyby od razu w umowie przedwstępnej określić jaki będzie udział każdego z małżonków.

Po uzyskaniu w dn. 17.08.2023 odpowiedzi MRiT na wystąpienie i w związku z tą odpowiedzią, przekazanie kolejnego zapytania:

” Dzień dobry,

na stronie internetowej Ministerstwa Rozwoju i Technologii pod adresem https://www.gov.pl/web/mieszkanie-dla-ciebie/program-pierwsze-mieszkanie w najważniejszych informacjach dotyczących bezpiecznego kredytu 2% i Konta Mieszkaniowego, jak również sekcja „Pytania i odpowiedzi” opracowana na podstawie najczęściej zadawanych przez obywateli pytań – nie znajduje się jednoznaczna interpretacja kiedy następuje moment dziedziczenia na podstawie testamentu (100% lokalu) odnośnie utraty możliwości ubiegania się o bezpieczny kredyt 2%.

Bezsprzeczny pozostaje tylko fakt, że w trakcie trwania umowy kredytowej nie ma ograniczeń w zakresie nabycia nieruchomości drogą spadku, jednakże odnośnie momentu dziedziczenia drogą spadku eksperci są podzieleni.

Jedni twierdzą, że zgodnie z art. 924 i art. 925 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny – spadek otwiera się z chwilą śmierci spadkodawcy i spadkobierca nabywa spadek z chwilą otwarcia spadku. (pomimo testamentu i przeprowadzonego postępowania spadkowego, i tak formalną datą nabycia w jakichkolwiek dokumentach pozostanie data śmierci spadkodawcy). Dodają przy tym również, że jeśli tylko akt poświadczenia dziedziczenia lub postanowienie sądu o stwierdzeniu nabycia spadku byłyby datowane po umowie kredytowej, a śmierć spadkodawcy nastąpiła przed wzięciem kredytu to ich zdaniem nie można w kolejnym oświadczeniu dla banku potwierdzić, że spełniało się warunki wejściowe, gdyż spadek nabywa się z chwilą otwarcia spadku tj. śmierci spadkodawcy.

Czy taka sytuacja w myśl powyższej interpretacji nie spowoduje już po zawarciu umowy kredytowej problemów natury prawnej oraz obowiązku zwrotu dopłat przy kredycie 2%?

Druga grupa ekspertów twierdzi natomiast, że dopóki testament nie zostanie otwarty i ogłoszony oraz nie zostanie przeprowadzone postępowanie spadkowe (obojętnie w jakim terminie / do 6 miesięcy od śmierci spadkodawcy), które potwierdzi prawo własności do nieruchomości, to kredytobiorca na chwilę składania wniosku o bezpieczny kredyt 2% i moment udzielenia tego kredytu nie dysponuje prawem własności do lokalu i wówczas pomimo wcześniejszej śmierci spadkodawcy, może skorzystać z bezpiecznego kredytu 2%. Dodają przy tym, że spadkobierca testamentowy (w szczególności nienależący do grupy potencjalnych spadkobierców ustawowych) może nie znać i nie wiedzieć o istnieniu testamentu, a więc do czasu przeprowadzenia postępowania spadkowego i potwierdzenia prawa własności, nie dysponuje tym majątkiem. Inna interpretacja momentu dziedziczenia w odniesieniu do bezpiecznego kredytu 2% prowadziłaby do niebezpiecznej sytuacji, w której osoba nieposiadająca nieruchomości w chwili składania wniosku i udzielania kredytu 2% oraz faktycznie nie posiadająca nieruchomości, a mimo to po przeprowadzeniu postępowania spadkowego, ze względu na wcześniejszą datę śmierci spadkodawcy byłaby niesłusznie pozbawiona prawa do bezpiecznego kredytu 2% wstecz.

Eksperci kredytowi oraz prawnicy nie są w stanie jednoznacznie określić, którą interpretację uznać za właściwą w przypadku możliwości ubiegania się o bezpieczny kredyt 2%, i w celu uzyskania jednoznacznego stanowiska odsyłają z zapytaniami do Ministerstwa Rozwoju i Technologii.

W związku z powyższym, zwracam się z uprzejmą prośbą o analizę wyżej przedstawionego problemu i wydanie jednoznacznego stanowiska w tej sprawie.”

uzyskano informację zwrotną następującej treści:

„Szanowna Pani,

informujemy, że aktualnym pozostaje stanowisko przekazane drogą mailową w dniu 17 sierpnia br.

Z poważaniem

Sekretariat

Departament Mieszkalnictwa ”

Czy jest to wystarczające?? Jak uzyskać formalną odpowiedź, która zostałaby również opublikowana w oficjalnych „Pytaniach i odpowiedziach” na stronie internetowej Ministerstwa Rozwoju i Technologii pod adresem https://www.gov.pl/web/mieszkanie-dla-ciebie/program-pierwsze-mieszkanie ???

Czy Pani jako doradca kredytowy mogłaby się zwrócić z oficjalnym pytaniem do MRiT tak aby zostało ono opublikowane na stronie ministerstwa? W jaki sposób można uzyskać oficjalne opublikowanie odpowiedzi na pytanie w tej kwestii?

Dla siebie Pan ma na mailu indywidualną odpowiedź. To bardziej problem dla innych osób, czy kierować się odpowiedzią, którą ktoś inny dostał na mail.

Poprosił Pan MRiT o wydanie jednoznacznego stanowiska, więc je Pan otrzymał. Nie prosił Pan o umieszczenie odpowiedzi wśród interpretacji na stronie ministerstwa.

Można tylko czekać i sprawdzać, czy ta odpowiedź się pojawi. Jako pośrednik kredytowy poza wysyłaniem zapytań (sygnalizowania problemów), które pozostają bez odpowiedzi, nie mam innej możliwości spowodowania, by dany problem został oficjalnie rozwiązany.

dzień dobry, w 2018roku po śmierć jednego z rodziców odziedziczyłem (brak testamentu rodziców) część mieszkania własnościowego, w roku 2019 zmarł kolejny rodzic i odziedziczyłem 100% mieszkania leczy w 2020 je sprzedałem, czy wyklucza mnie to do dostania kredytu? czytam mase stron i już sam nie wiem bo nigdzie niestety nie jest napisane jasno i przejrzyście tylko na okrętke. pozdrawiam.

Dzień dobry. Tak, dziedziczenie dotyczy 100% własności, a to wyklucza z BK2%. Nie ma znaczenia, że to było „na raty”.

Podsumowując wątek dziedziczenia w bezpiecznym kredycie 2%, to czy dobrze rozumiem że zgodnie z zapisami ustawy można odziedziczyć (w formie spadku) nieruchomość w dowolnym udziale (również 100%) już w trakcie trwania kredytu (prawo nie działa wstecz i wynika z art 9a ust. 12 pkt 3d ustawy ???). Dopłaty traci się jeśli nabędzie się nieruchomość w inny sposób, np. darowizna (w obojętnie jakim udziale). Natomiast otrzymanie jednej nieruchomości w spadku (nabycie tylko i wyłącznie w takiej formie) w trakcie trwania kredytu jest wyłączone z utraty dopłat. ???

Tak, w trakcie trwania umowy kredytowej nie ma ograniczeń w zakresie nabycia nieruchomości drogą spadku.

Tylko zwracam uwagę na datę śmierci spadkodawcy. Bo jeśli tylko akt poświadczenia dziedziczenia lub postanowienie sądu o stwierdzeniu nabycia spadku byłyby datowane po umowie kredytowej, a śmierć spadkodawcy nastąpiła przed wzięciem kredytu to moim zdaniem nie można w kolejnym oświadczeniu dla banku potwierdzić, że spełniało się warunki wejściowe, gdyż spadek nabywa się z chwilą otwarcia spadku tj. śmierci spadkodawcy. W takiej sytuacji należałoby poinformować bank i raczej zwrócić dopłaty jako nienależne od samego początku.

Odpowiedź MRiT na wystąpienie:

„Szanowna Pani,

informujemy, że zgodnie z przepisami ustawy z dnia 1 października 2021 r. o rodzinnym kredycie mieszkaniowym i bezpiecznym kredycie 2% (Dz. U. z 2023 r. poz. 859 i 1114; link: https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20210002133) osoby posiadające udział nie wyższy niż 50% we współwłasności jednego lokalu mieszkalnego, które nie zamieszkują w tym lokalu od co najmniej 12 miesięcy, a udział ten nabyły wyłącznie w drodze dziedziczenia, mogą skorzystać z bezpiecznego kredytu 2%. Nabycie w drodze dziedziczenia następuje jednak dopiero po przeprowadzeniu postępowania spadkowego. Wysokość udziałów przypadających potencjalnemu kredytobiorcy potwierdzona zostanie poprzez okazanie aktu poświadczenia dziedziczenia sporządzonego przez notariusza lub poprzez okazanie postanowienia sądu, który prowadził postępowanie spadkowe. W obu dokumentach wskazana zostanie wysokość faktycznie odziedziczonych udziałów. Przekazanie środków pieniężnych osobie uprawnionej do otrzymania zachowku nie powoduje obniżenia posiadanych udziałów w nieruchomości.

Na stronie internetowej Ministerstwa Rozwoju i Technologii pod adresem https://www.gov.pl/web/mieszkanie-dla-ciebie/program-pierwsze-mieszkanie znajdują się najważniejsze informacje dotyczące bezpiecznego kredytu 2% i Konta Mieszkaniowego, jak również sekcja „Pytania i odpowiedzi” opracowana na podstawie najczęściej zadawanych przez obywateli pytań.

Jednocześnie informujemy, że resort rozwoju i technologii nie dokonuje interpretacji stanów faktycznych oraz analiz dotyczących przewidzianej wysokości wsparcia dla poszczególnych zainteresowanych. Ostateczna ocena spełnienia warunków programu należy do banków biorących udział w programie. W przypadku dokonania pozytywnej weryfikacji spełnienia kryteriów ustawowych to bank kredytujący podejmie decyzję o możliwości udzielenia bezpiecznego kredytu 2% oraz prowadzenia Konta Mieszkaniowego. Ministerstwo Rozwoju i Technologii nie bierze udziału w tym procesie.

Z poważaniem

Sekretariat

Departament Mieszkalnictwa

+48 22 323 40 94

sekretariatDM@mrit.gov.pl

gov.pl/rozwoj-technologia

Pl. Trzech Krzyży 3/5

00-507 Warszawa ”

Czy wobec tego za moment dziedziczenia do celów bezpiecznego kredytu 2% należy przyjąć jednak datę stwierdzenia nabycia spadku/akt poświadczenia dziedziczenia, a nie datę śmierci spadkodawcy?

Nie odpowiem wiążąco na pytanie (mam w tym względzie wątpliwości), czy za moment dziedziczenia można uznać datę sporządzenia dokumentów potwierdzających dziedziczenie, czy datę śmierci spadkodawcy. To jest pytanie do prawnika.

Kredytobiorca ponosi odpowiedzialność za prawdziwość oświadczeń i poniesie ewentualne konsekwencje tych oświadczeń.

Nie mogę potwierdzić, że ten komentarz jest wystarczający, by złożyć oświadczenie, że nie posiada się nieruchomości w trakcie trwania sprawy spadkowej (mając świadomość, że po wzięciu kredytu postępowanie spadkowe zostanie przeprowadzone).

Nie ma tej odpowiedzi na stronie ministerstwa w oficjalnych pytaniach i odpowiedziach. Nie ma też z żadnego banku interpretacji, którą datę należy uznać za moment dziedziczenia.

Spadkobierca testamentowy nie będący w gronie spadkobierców ustawowych – nie minęło 6 miesięcy od śmierci spadkodawcy, postępowanie spadkowe nie jest przeprowadzone i formalnie nie jest potwierdzone prawo własności do nieruchomości. Czy spadkobierca testamentowy (teoretycznie może nie wiedzieć o testamencie i jest czas 6 miesięcy na przyjęcie/odrzucenie spadku, teoretyczna możliwość podważania testamentu) może w takiej sytuacji w ubiegać się o bezpieczny kredyt 2% w związku z pojawiającym się tam ustawowym ograniczeniem dziedziczenia jednej nieruchomości mieszkalnej max. w udziale 50%?

A co ma zamiar spadkobierca zrobić? Przyjąć spadek, czy odrzucić?

Jeśli spadkobierca wie o testamencie, ale nie ma jeszcze aktu poświadczenia dziedziczenia lub postanowienia sądu (sprawy są w toku) to moim należałoby uregulować stan prawny dotyczący dziedziczonej nieruchomości, a potem składać oświadczenia. Generalnie jest to pytanie do prawnika.

Witam. Posiadam udział 50% w mieszkaniu. Jestem tam zameldowana ale teoretycznie mieszkam z partnerem w innym mieszkaniu. Czy w jakiś sposób jest to weryfikowane. Dodatkowo jest spisany testament ze po śmierci rodziców odziedziczam cześć domu po nich. Czy gdy zmienimy testament aby dom odziedziczyła w całości siostra będę mogła ubiegać się o kredyt 2 %?

Testament nie ma na tym etapie znaczenia.

Udział do 50% dopuszczalny jest tylko, gdy został nabyty drogą dziedziczenia (spadek).

Witam wraz z żoną kupiliśmy 3 lata temu działkę na której znajduje się stary dom do rozbiórki.nie nadaje się do remontu a stoi tylko dlatego że ma podłączony prąd. Dodam że jest to działka zagrodowa(prowadzę dodatkowo gospodarstwo rolne ) chcielibyśmy z żoną kupić mieszkanie lub zacząć budowę na tej działce. Pytanie czy te „zawalisko” nas nie wyklucza z możliwości wzięcia kredytu, ewentualnie jak to wyprostować o ile się da ? Pozdrawiam

Jeśli jest to dom mieszkalny (całoroczny) to musiałaby być decyzja nadzoru budowlanego w zakresie stanu do rozbiórki. Nie znam sposobu na „wyprostowanie” sytuacji, bo przy BK2% badany teraźniejszość i przeszłość.

Dziekuję za podję ie tematu. W akcie notarialnym jest mowa o zabudowanej działce gruntu (działka zagrodowa) z oświadczeniem że jest na niej ruina drewnianego budynku mieszkalnego. W urzędzie skarbowym po zakupie zgłosiliśmy że jest to ruina i nadaje się do rozbiórki a w gminie nie płacimy żadnego podatku od budynku. Jak zatem to interpretować?

Złożenie oświadczenia zgodnego z prawdą to Pana odpowiedzialność jako kredytobiorcy. Nie mogę Panu potwierdzić, jak ma Pan interpretować zapis w akcie not i w którym momencie dom przestaje być domem, a staje się ruiną. Jeśli chce mieć Pan „podkładkę” pod swoje oświadczenie to najlepszym rozwiązaniem jest wystąpienie o pisemną opinię prawną.

Zgłoszenie do US działa na plus, ale jednocześnie nie wiem co będzie w pozwoleniu na budowę? Czy będzie obejmowało również pozwolenie na rozbiórkę starego domu? Jeśli tak, to po stronie banku sytuacja może i tak wymagać konsultacji prawnej, więc lepiej wyprzedzić bank i przedłożyć własną opinię.

Mam pytanie bo nie wiem czy dobrze rozumiem. Partnerka ma dziecko z innego związku, nie mieszkaliśmy wcześniej razem, aktualnie dostała zgodę na kredyt 2%. Rozumiem, że może mnie zameldować ale nie może dopisać jako współwłaściciela, chyba że weźmiemy ślub ? I czy ewentualnie wspólne kolejne dziecko coś zmienia jako w rozumieniu „wspólnego gospodarstwa domowego” ?

Tak – może Pan mieszkać z partnerką, może Pana zameldować.

Dopisanie jako współwłaściciela tylko po ślubie w drodze rozszerzenia wspólności majątkowej (nie może to być dowolna forma przeniesienia własności).

Wspólne kolejne dziecko w trakcie trwania kredytu nic nie zmienia.

Witamy, z góry dziękujemy za pomoc 🙂

Mój partner zarabia w dolarach, ma działalność jednoosobowa w Polce. Czy może starać się o kredyt 2%?

Jeśli on dostanie kredyt, ale chcemy razem go spłacać, to czy możemy zapisać sobie dodatkowo notarialnie ze to mieszkanie jest w połowie na niego i w połowie na mnie, jako moje zabezpieczenie?

Dzień dobry.

Rozumiem, że partner ma działalność gospodarczą zarejestrowaną w Polsce, płaci podatki w Polsce, a jedynie przychody firmy (faktury) są w walucie. W takim przypadku możemy dochód oceniać jak każdy innych dochód z działalności gospodarczej.

Co to znaczy „zapisać sobie notarialnie„? Czego ma dotyczyć akt notarialny?

Partner może zrobić testament na Panią.